Cơ hội để thị trường chứng khoán Việt Nam viết tiếp câu chuyện tăng trưởng năm thứ 3 liên tiếp vẫn chưa hoàn toàn biến mất dù đã có thời điểm chỉ số VN-Index xuất hiện “chú gấu”.

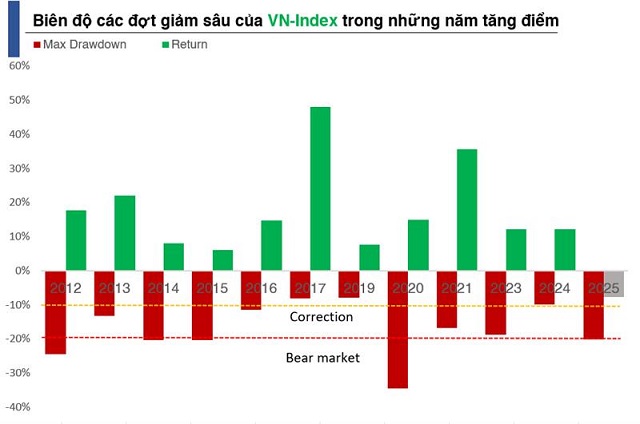

Những lần sập ngắn nhất của thị trường chứng khoán Việt Nam

Thị trường chứng khoán đang có sự hồi phục nhanh chóng. Nhưng trong phiên giao dịch 9/4/2025, VN-Index đã có lúc bước qua ranh giới của thị trường “con gấu” lần đầu tiên kể từ đại dịch COVID-19 năm 2020 với mức giảm từ đỉnh đến đáy (Maximum Drawdown) đạt 20.05%.

Thống kê từ năm 2012, thị trường đang có tổng cộng 11/14 năm tăng điểm, trong đó có 4 năm đi qua lằn ranh của thị trường “con gấu”.

Với nỗ lực tăng quyết liệt, VN-Index đã thu hẹp mức giảm từ đầu năm 2025 xuống còn 7.77%. (Tính đến hết phiên giao dịch 10/4)

Cụ thể, năm 2012 là năm có thành tích tăng trưởng tốt nhất với 17.7% nhưng việc thị trường bị chốt lời mạnh đã dẫn đến xuất hiện “chú gấu”.

Trong khi đó, năm 2014 và 2015 mới là những năm có nhịp rũ bỏ để tăng trưởng trở lại 8.12% và 6.12%.

Gần đây nhất, cú sốc đại dịch COVID-19 cũng vô tình tạo một nhịp rũ bỏ đầu năm 2020 trước khi kích hoạt một sóng tăng lịch sử. Tính riêng thành tích tăng điểm của VN-Index tăng trưởng 14.87% trong 2020.

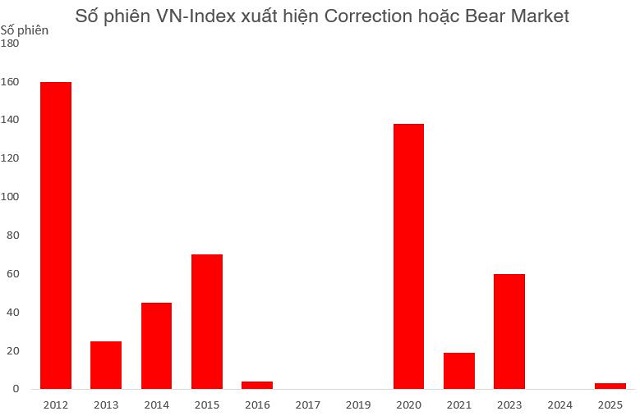

Cũng xét lại các nhịp sập lớn kể từ năm 2012, thời gian để VN-Index lấy lại 90% đỉnh trước khi sập là thước đo quan trọng để đánh giá sức bật của thị trường.

Năm 2014 chỉ mất 45 ngày để thị trường phục hồi. Sang năm 2015, thị trường cần 70 ngày để ổn định trở lại.

Đến năm 2020, thời gian kéo dài hơn với 138 ngày, phản ánh sự thận trọng thời đại dịch COVID-19.

Cú sập năm 2012 kéo dài nhất, mất 160 phiên cuối năm và còn lan sang đầu năm 2013.

Nhưng cũng có nhịp “sập” rất ngắn như năm 2016 chỉ diễn ra trong vòng 4 phiên. Sau khi giảm 11.54% từ đỉnh do hiệu ứng domino từ sự sụt giảm của chứng khoán Trung Quốc, VN-Index đã tăng trưởng 14.82% trong năm 2016.

Với việc mới đi qua 1/4 chặng đường của năm 2025, thị trường vẫn còn thời gian để “sửa sai” và viết tiếp câu chuyện tăng trưởng năm thứ 3 liên tiếp.

Còn thị trường chứng khoán Mỹ…

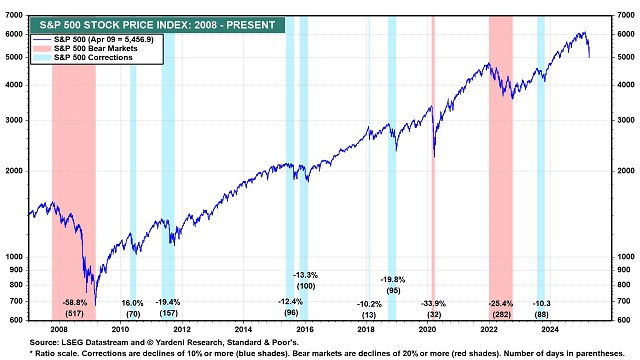

Tình cảnh của thị trường chứng khoán Việt Nam thực tế cũng gần như tương tự với chứng khoán Mỹ khi chỉ số S&P 500 đã có thời điểm vượt “lằn ranh” vào phiên 7/4.

Chỉ tới phiên giao dịch ngày 9/4, nỗi lo mới được xua tan khi chỉ số S&P 500 bật tăng 9.5% -mức tăng lớn thứ 3 trong lịch sử chứng khoán Mỹ kể từ Chiến tranh Thế giới Thứ II.

Thống kê của Yardeni Research, từ năm 1929, các đợt điều chỉnh (correction) trung bình dẫn đến mức giảm từ đỉnh đến đáy trung bình là 13.8%, trong khi mức giảm trung bình trong các thị trường “con gấu” là 35.6%.

Những lần xuất hiện Correction và Bear markets từ năm 2008

Tuy nhiên, nhà đầu tư cũng cần thời gian để quay lại mua cổ phiếu. Theo Yardeni Research, một đợt điều chỉnh trung bình kéo dài 115 ngày.

Trong khi đó, để chính thức thoát khỏi vùng điều chỉnh, chỉ số S&P 500 sẽ cần trở lại tối thiểu 90% đỉnh thời đại trước khi sập, tương ứng với mốc trên 5.500 điểm.

Hiện Tổng thống Trump đã công bố giảm tạm thời thuế suất nhập khẩu cho hầu hết các quốc gia xuống 10% trong 90 ngày. Còn Canada và Mexico được miễn mức thuế bổ sung 10% trong khi Liên minh châu Âu (EU) cũng thông báo tạm dừng thuế đối với hàng hóa Mỹ trong 90 ngày.

Tuy nhiên, mức thuế 125% đối với hàng hóa từ Trung Quốc vẫn được giữ nguyên. Thị trường chứng khoán toàn cầu đã phản ứng tích cực với thời gian ân hạn 90 ngày nhưng một số chuyên gia trên Phố Wall cho rằng thị trường vẫn chưa thực sự thoát khỏi khó khăn. Họ lo ngại rằng các vấn đề cơ bản, như căng thẳng thương mại với Trung Quốc và các yếu tố kinh tế toàn cầu, có thể tiếp tục gây áp lực lên thị trường trong thời gian tới.

Tóm lại, động thái giảm thuế tạm thời của Tổng thống Trump đã mang lại sự lạc quan ngắn hạn, nhưng thị trường vẫn tiềm ẩn nhiều rủi ro và chưa thể khẳng định đã vượt qua giai đoạn bất ổn.