Mặc dù tỷ giá USD/VND biến động mạnh vì cú sốc thuế quan từ Mỹ, NHNN vẫn kiên định duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng. Chính sách tiền tệ linh hoạt đang trở thành “dây thăng bằng” giúp ổn định kinh tế vĩ mô trong giai đoạn đầy bất định.

Trong bối cảnh kinh tế toàn cầu đang lúng túng trước làn sóng thuế quan mới và rủi ro rút vốn đầu tư, chính sách điều hành tiền tệ của Việt Nam nổi lên như một điểm sáng về sự linh hoạt, chủ động và ổn định.

Bằng cách kết hợp nhịp nhàng các công cụ thị trường mở, điều tiết lãi suất và tỷ giá, Ngân hàng Nhà nước không chỉ ứng phó tốt với cú sốc bên ngoài mà còn giữ vững nhịp điệu tăng trưởng trong nước.

Báo cáo “Triển vọng kinh tế vĩ mô quý II/2025” của CTCP Chứng khoán KB Việt Nam (KBSV) cho thấy sự phối hợp chính sách đang được thực hiện trên cả ba trụ cột: kiểm soát tỷ giá, ổn định mặt bằng lãi suất và thúc đẩy tín dụng. Qua đó, chính sách tiền tệ Việt Nam thể hiện rõ bản lĩnh và chiến lược điều hành chủ động, dữ liệu hóa và có chiều sâu.

Tỷ giá biến động mạnh nhưng được điều hành linh hoạt và có chủ đích

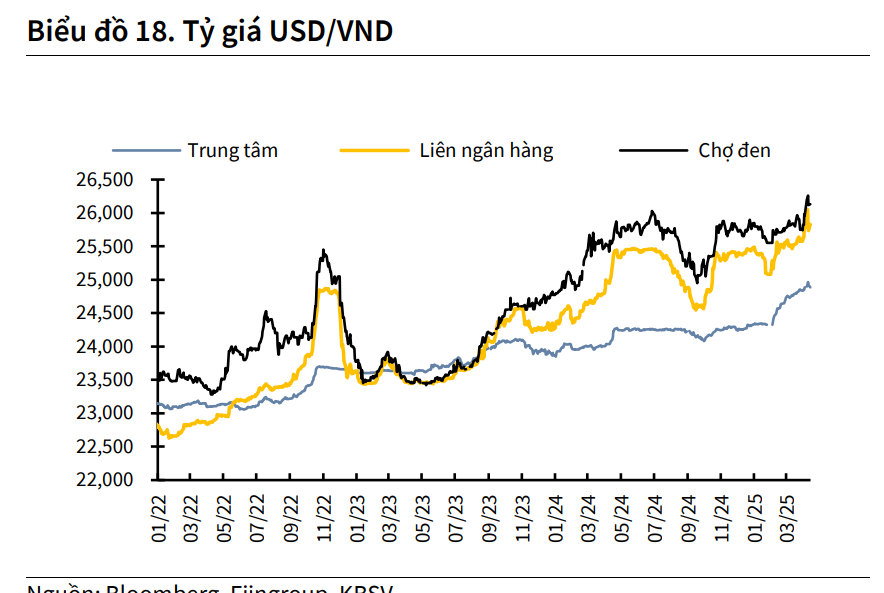

Ngay sau khi Mỹ công bố thuế đối ứng 46% đối với hàng hóa Việt Nam, thị trường ngoại hối phản ứng dữ dội với tỷ giá liên ngân hàng vọt lên 26.000 đồng/USD, trong khi tỷ giá chợ đen chạm đỉnh 26.130 đồng/USD. Đáng chú ý, tỷ giá trung tâm do NHNN công bố cũng được điều chỉnh từ 24.325 lên 24.726 đồng/USD, tương đương mức tăng 1,65% kể từ đầu năm, nhằm tạo dư địa hấp thụ áp lực tâm lý và giữ nhịp tỷ giá chính thức.

| Tỷ giá USD/VND tăng mạnh trên cả thị trường chính thức và phi chính thức từ đầu năm 2024 đến quý I/2025. Nguồn: Bloomberg, FiinGroup, KBSV. |

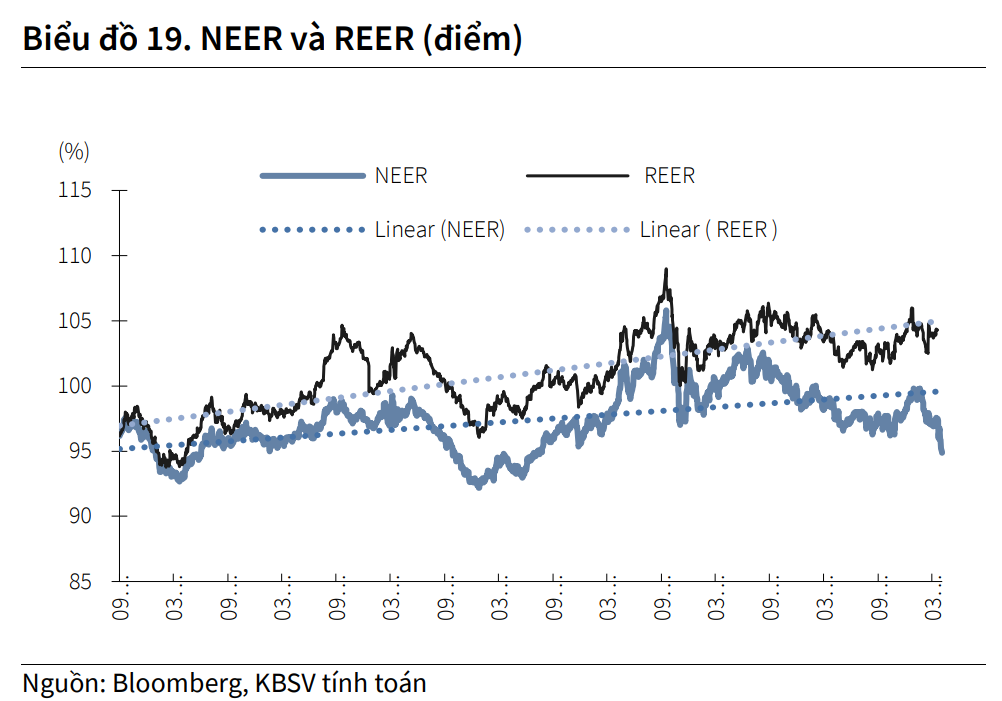

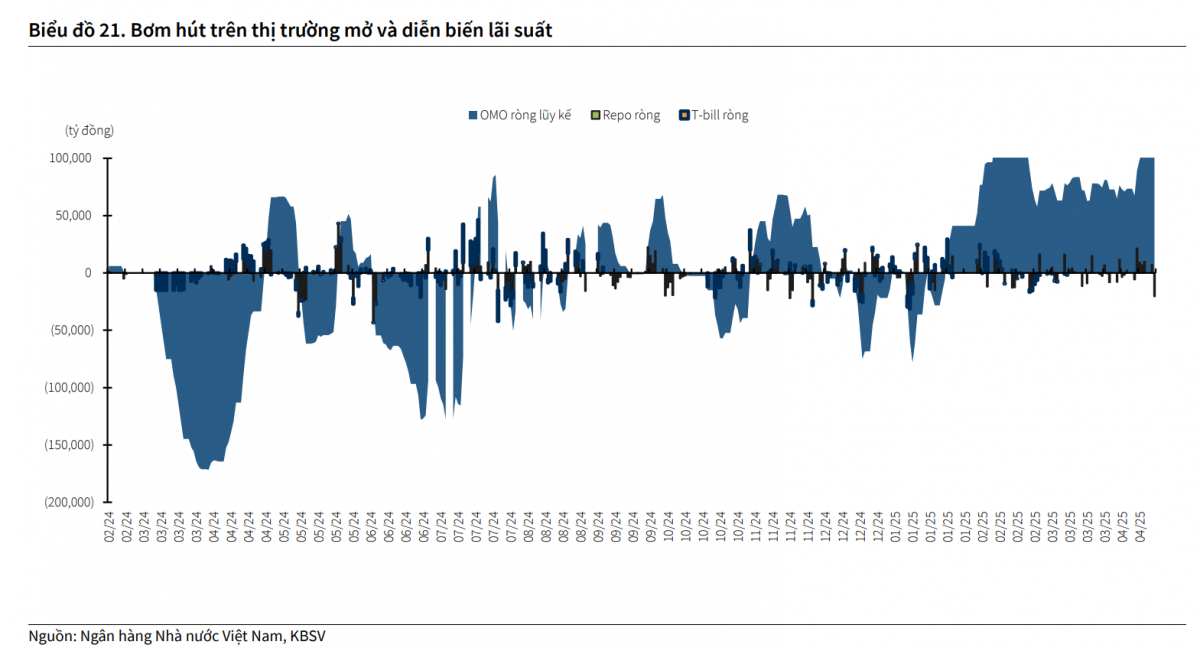

Tuy vậy, NHNN không để thị trường tự điều chỉnh hoàn toàn mà chủ động bơm ròng 36.730 tỷ đồng thông qua OMO trong tuần từ 8–14/4/2025, kèm các kỳ hạn dài tới 91 ngày – một tín hiệu rõ ràng cho thấy mục tiêu ổn định thanh khoản hệ thống ngân hàng và tránh biến động lãi suất ngắn hạn. Đồng thời, chỉ số NEER đã giảm 2,7% YTD, trong khi REER lại tăng nhẹ vào cuối quý, phản ánh hiệu ứng lạm phát nội địa triệt tiêu lợi thế mất giá danh nghĩa của VND.

| Chỉ số NEER giảm mạnh trong khi REER duy trì ổn định cho thấy lợi thế tỷ giá thực của Việt Nam đang suy yếu. Nguồn: Bloomberg, KBSV tính toán. |

Theo dự báo của KBSV, tỷ giá USD/VND có thể tăng tối đa 4% trong năm nay – mức mất giá được NHNN sẵn sàng chấp nhận để hỗ trợ tăng trưởng, tránh tăng sốc lãi suất. Trong kịch bản xấu nhất, nếu thuế Mỹ giữ trên 30%, FDI giải ngân có thể giảm tới 80–90% YoY.

Trong kịch bản này, NHNN có thể sẽ có biện pháp can thiệp hạn chế sự mất giá của đồng nội tệ thông qua bán dự trữ ngoại hối, phát hành tín phiếu nhằm hút bớt lượng VND trong hệ thống hoặc thậm chí tăng lãi suất điều hành trong các kịch bản cực đoan. Dù vậy, KBSV kỳ vọng tỷ lệ thuế sau đàm phán có thể được đưa về 15–20%, giảm thiểu rủi ro tỷ giá và ổn định tâm lý thị trường.

Lãi suất vẫn ở vùng thấp: Ưu tiên tăng trưởng và kiểm soát rủi ro truyền dẫn

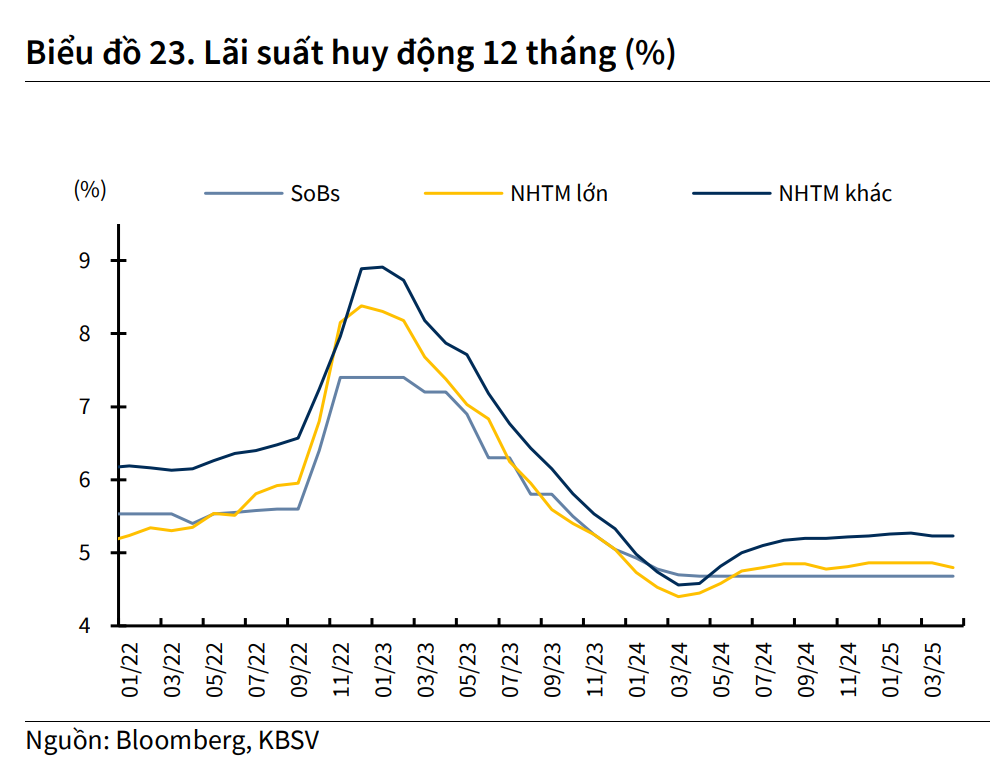

Song song với biến động tỷ giá, NHNN vẫn giữ vững lập trường duy trì mặt bằng lãi suất thấp nhằm hỗ trợ nền kinh tế. Lãi suất liên ngân hàng qua đêm đang quanh 4,06%, kỳ hạn 1 tháng ở 4,32% và 3 tháng ở 4,96% – thấp hơn nhiều so với đỉnh 7–9% hồi giữa 2023. Lãi suất huy động kỳ hạn 12 tháng tại các ngân hàng quốc doanh và NHTM lớn chỉ từ 5,5–6%, trong khi lãi suất cho vay bình quân đã giảm 0,4 điểm phần trăm từ đầu năm.

Lãi suất huy động kỳ hạn 12 tháng đã giảm mạnh từ cuối năm 2022 và duy trì ổn định quanh mức 5,5–6% trong quý I/2025. Nguồn: Bloomberg, KBSV.Việc duy trì thanh khoản dồi dào được hỗ trợ bởi định hướng của NHNN ngừng phát hành tín phiếu từ giữa tháng 3, tăng bơm vốn qua OMO và hạn chế hút tiền về, tạo điều kiện để lãi suất không bị đẩy lên khi tỷ giá tăng. Bên cạnh đó, Thủ tướng Chính phủ đã yêu cầu kiểm tra các NHTM tăng lãi suất bất hợp lý, góp phần kiểm soát hiệu quả lãi suất huy động đầu vào và giảm nguy cơ lan truyền lên lãi suất cho vay.

| Ngân hàng Nhà nước đã chủ động bơm hút thanh khoản qua thị trường mở nhằm ổn định lãi suất liên ngân hàng trong bối cảnh thị trường biến động mạnh. Nguồn: Ngân hàng Nhà nước, KBSV. |

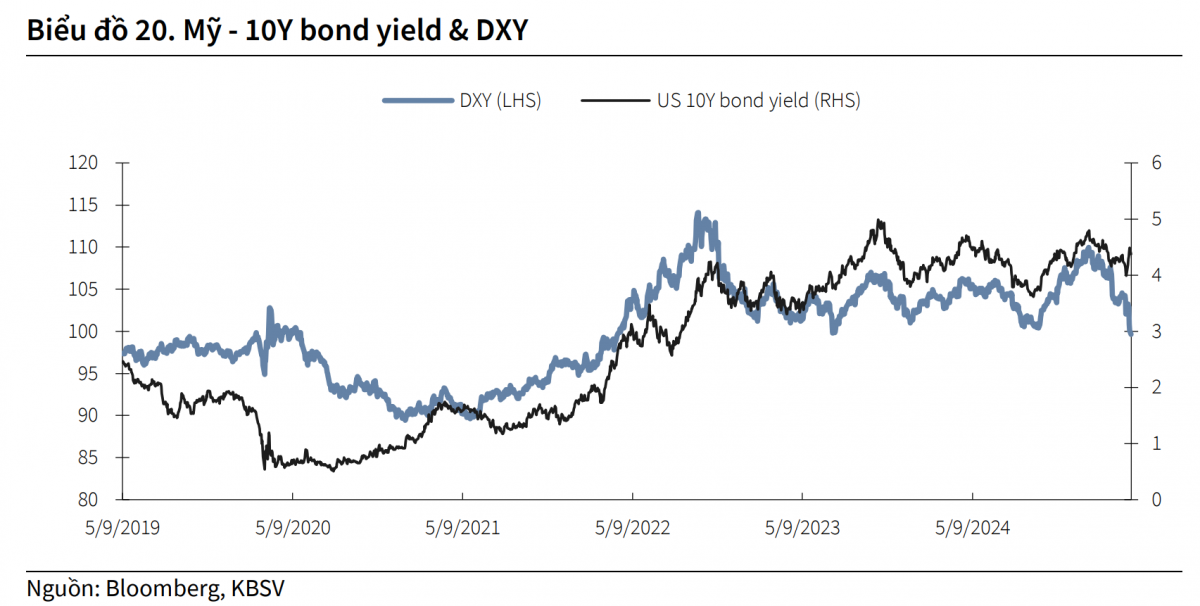

Dư địa chính sách tiền tệ vẫn còn, bởi lạm phát quý I/2025 chỉ ở mức 3,22%, dưới ngưỡng mục tiêu 4,5%, trong khi DXY đã giảm 8,2% YTD và Fed được kỳ vọng sẽ giảm lãi suất hai lần trong năm 2025. Điều này cho phép NHNN tiếp tục hỗ trợ tăng trưởng bằng lãi suất thấp, trừ khi tỷ giá vượt ngưỡng 4% hoặc lạm phát tăng đột biến – hai ranh giới chính sách cần theo dõi sát.

| Lợi suất trái phiếu Mỹ kỳ hạn 10 năm và chỉ số DXY duy trì xu hướng đồng pha, phản ánh kỳ vọng lãi suất và chính sách tiền tệ của Fed. Nguồn: Bloomberg, KBSV. |

Tăng trưởng tín dụng bứt tốc: Trụ cột hỗ trợ tăng trưởng kinh tế nội địa

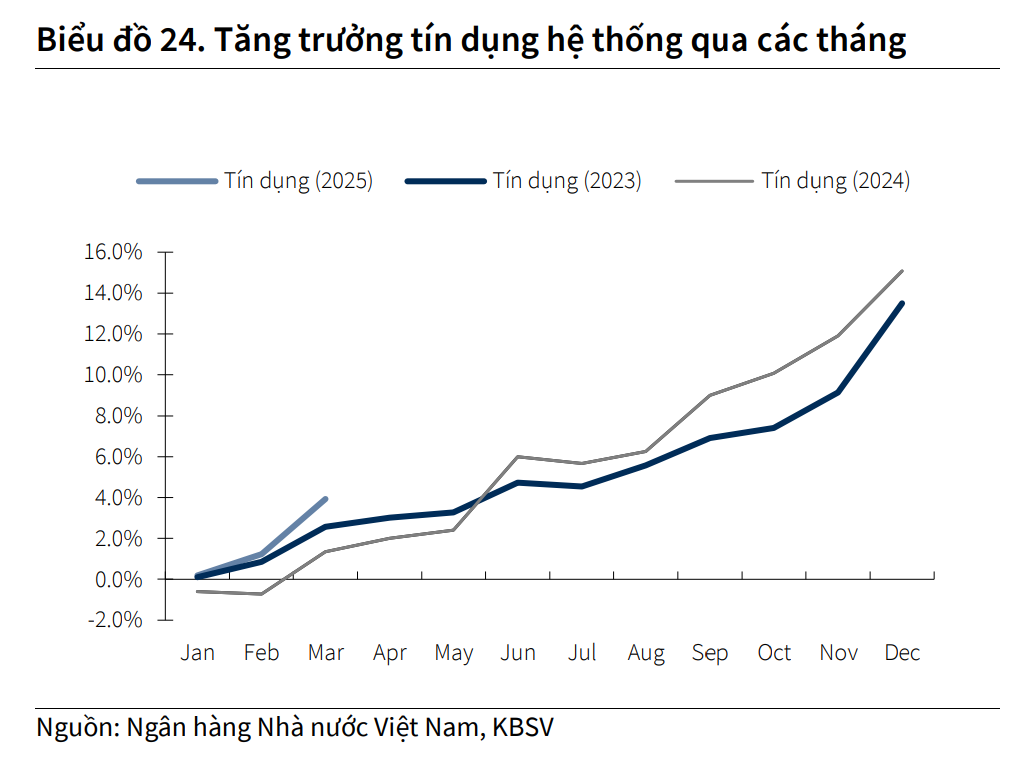

Trong bối cảnh xuất khẩu và FDI bị thách thức, NHNN đang dồn lực vào tín dụng nội địa. Theo số liệu KBSV, tăng trưởng tín dụng toàn hệ thống đạt 3,93% YTD vào cuối quý I/2025, cao gấp 2,5 lần cùng kỳ năm trước và hướng đến mục tiêu 16% cho cả năm. Tín dụng đang được ưu tiên bơm vào ba lĩnh vực: sản xuất – kinh doanh, bất động sản và đầu tư công – các động lực tăng trưởng nội tại trong giai đoạn ngoại thương gặp khó.

| Tăng trưởng tín dụng toàn hệ thống trong quý I/2025 đạt 3,93%, cao hơn cùng kỳ hai năm liền kề. Nguồn: Ngân hàng Nhà nước, KBSV. |

Chính sách ưu đãi lãi suất cũng được triển khai hiệu quả, với gói tín dụng 100.000 tỷ đồng ưu tiên ngành nông, lâm, ngư nghiệp. NHNN đang phối hợp chặt với các ngân hàng để không chỉ mở rộng dư nợ mà còn điều tiết dòng tiền đi đúng hướng, giảm thiểu rủi ro nợ xấu và tập trung vào các ngành có khả năng lan tỏa.

Trong khi đó, mặt bằng lãi suất cho vay được duy trì ổn định nhờ áp lực huy động vốn không quá cao, phần lớn nhờ thanh khoản toàn hệ thống đang ở trạng thái dồi dào. KBSV đánh giá, lãi suất huy động có thể tăng 1–2%, lãi suất cho vay tăng 0,5–1% nếu rủi ro tỷ giá gia tăng trong nửa cuối năm. Tuy nhiên, xu hướng chính vẫn là nới lỏng vừa phải để hỗ trợ sản xuất và tiêu dùng.

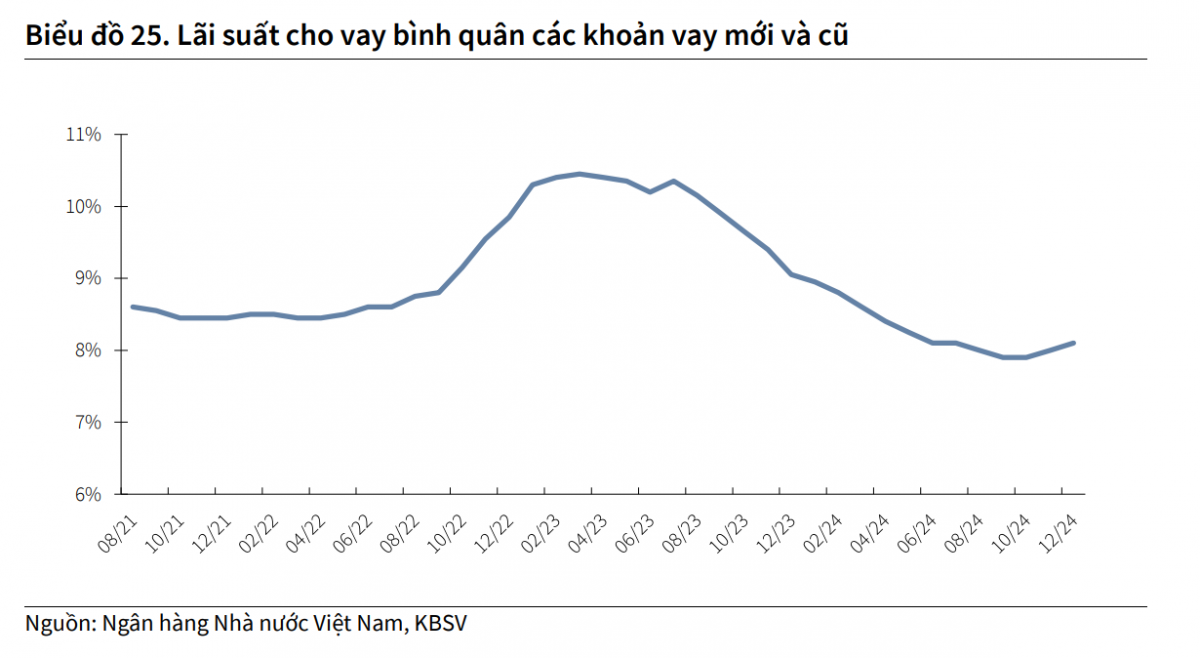

| Lãi suất cho vay bình quân đang trên đà giảm rõ rệt từ giữa năm 2023 đến cuối năm 2024. Nguồn: Ngân hàng Nhà nước, KBSV. |

Bằng cách phối hợp nhuần nhuyễn giữa ba trụ cột tỷ giá – lãi suất – tín dụng, chính sách tiền tệ Việt Nam đang thể hiện vai trò như một “dây thăng bằng” giữ ổn định vĩ mô giữa cơn bão toàn cầu. Đây là nền tảng để doanh nghiệp yên tâm sản xuất, người dân vững tin tiêu dùng và nhà đầu tư duy trì kỳ vọng tích cực vào nền kinh tế Việt Nam. Trong một thế giới đầy biến động, sự kiên định và linh hoạt của NHNN chính là trụ đỡ quan trọng giữ nhịp tăng trưởng và ổn định niềm tin thị trường.

>> TS. Nguyễn Trí Hiếu: Giá vàng thế giới có thể lập đỉnh mới vì Fed đang kẹt giữa 'hai gọng kìm'