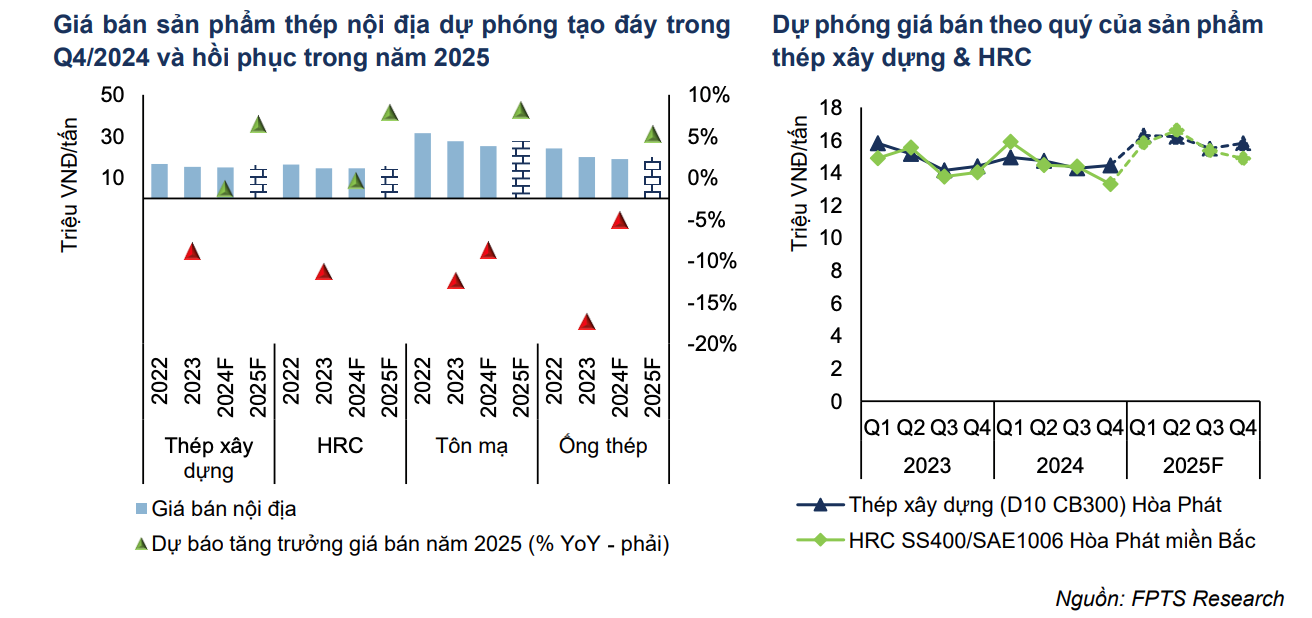

Sản lượng sản xuất và tiêu thụ thép năm 2025 dự báo đạt lần lượt 32,9 triệu tấn, tăng 12% và 32,5 triệu tấn, tăng 11% so với năm 2024 nhờ tăng trưởng giá trị xây dựng dân dụng và tồn kho ngành thấp. Tăng trưởng bán hàng nội địa và xuất khẩu là 14% và 3%. Giá bán sản phẩm thép nội địa dự báo tăng từ 5% – 8% trong năm 2025.

Chu kỳ ngành thép thường kéo dài 5 năm và hiện tiếp tục trong pha tăng trưởng của chu kỳ từ năm 2022 – 2027 dựa trên tăng trưởng sản lượng tiêu thụ sản phẩm thép toàn ngành. Sau 2 năm tăng trưởng âm về sản lượng tiêu thụ so với cùng kỳ, ngành thép Việt Nam có một năm 2024 hồi phục 12,5% so với cùng kỳ.

Nhìn lại năm 2024, ngành thép Việt Nam chứng kiến sự hồi phục đáng kể. Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), tiêu thụ thép xây dựng trong 11 tháng đầu năm đạt 10,9 triệu tấn, tăng 12% so với cùng kỳ năm trước. Đặc biệt, phân khúc thép mạ kẽm ghi nhận mức tăng trưởng ấn tượng 32,8%, đạt 5,05 triệu tấn, chủ yếu được thúc đẩy bởi hoạt động xuất khẩu tăng vọt 43% so với cùng kỳ.

Thị trường nội địa là điểm tựa

Nhận định về ngành thép năm 2025, ông Đào Hồng Dương, Giám đốc phân tích ngành và cổ phiếu, Công ty CP Chứng khoán VPBank (VPBankS) cho biết, xu hướng sẽ tích cực trong năm 2025.

Đầu tiên, cơ cấu lợi nhuận, giá đầu vào bao gồm quặng, than cốc… đang có sự điều chỉnh giảm tương đối sâu so với năm 2023. Giá sản phẩm đầu ra cũng giảm, nhưng không sâu như giá đầu vào, giúp cải thiện biên lợi nhuận ngành thép nói chung.

Thứ hai, với kỳ vọng trong năm 2025 về chính sách thuế, bảo hộ thương mại của Việt Nam đối với thép Ấn Độ, Trung Quốc cũng sẽ tạo nên kỳ vọng tích cực cho ngành thép.

Thứ ba, nhu cầu sử dụng thép trong nước sẽ có sự phục hồi đáng kể trở lại trong năm 2025, dựa trên nền thấp của 2023 – 2024 và sự phục hồi của thị trường bất động sản cũng như việc đầu tư công được đẩy mạnh.

Chuyên gia Công ty Chứng khoán FPTS cũng cho biết, năm 2024, động lực cho sự hồi phục của ngành tới từ thị trường nội địa với sản lượng xấp xỉ 21 triệu tấn, chiếm tỷ trọng 71% và tăng trưởng mạnh 16,1% so với cùng kỳ. Trong khi đó, kênh xuất khẩu của ngành có sự giảm tốc khi chỉ đạt 8,1 triệu tấn; tăng trưởng 4,4% so với cùng kỳ và thấp hơn đáng kể so với mức thực hiện cùng kỳ năm 2023 là 28,9%.

Chuyên gia FPTS dự báo sản lượng bán hàng sản phẩm thép toàn ngành năm 2025 là 32,5 triệu tấn, tăng 10,6% so với cùng kỳ. Điểm rơi tăng trưởng tiêu thụ thép dự báo trong hai quý đầu năm khi các dự án xây dựng dân dụng khởi công đầu năm cùng tồn kho ngành thấp khiến các đại lý đẩy mạnh gom hàng. Sản lượng nội địa dự báo đạt 23,8 triệu tấn, tăng 13,6% so với cùng kỳ và chiếm 73,3%. Đối với kênh xuất khẩu, tốc độ tăng trưởng năm 2025 dự báo ở mức 3,1% so với cùng kỳ, giảm tốc so với thực hiện cùng kỳ và tương đương 8,7 triệu tấn.

Cụ thể hơn, theo FPTS, thép xây dựng và HRC chiếm tỷ trọng chính năm 2025 với lần lượt 40,9% và 24,0%. Sản lượng tiêu thụ các sản phẩm thép đều tăng trưởng tích cực. Mức tăng trưởng tích cực nhất là thép xây dựng (tăng 11,1% so với cùng kỳ), HRC (tăng 16,2% so với cùng kỳ) và ống thép (tăng 11,0% so với cùng kỳ) nhờ thị trường nội địa tích cực khi xây dựng trong nước tăng trưởng cùng ngành được bảo hộ.

Trong khi đó, tốc độ tăng trưởng tiêu thụ tôn mạ dự báo chậm lại, chỉ đạt 5,2% so với cùng kỳ từ dự báo tăng trưởng hoạt động xuất khẩu giảm tốc do lợi thế giá bán tôn mạ thấp của các doanh nghiệp xuất khẩu suy giảm khi giá HRC đầu vào tăng từ tác động của điều tra áp thuế thương mại của Bộ Công Thương Việt Nam.

Cụ thể hơn về thị trường nội địa, theo FPTS, hoạt động bán hàng nội địa năm 2025 của ngành tăng trưởng từ hai yếu tố tích cực. Thứ nhất, tăng trưởng thực giá trị xây dựng dân dụng (mảng tiêu thụ thép lớn nhất) được dự báo tăng tốc trong năm 2025 với mức tăng 8,2% (tăng so với mức dự kiến thực hiện 7,2% năm 2024). Trong đó, mảng xây dựng dân dụng nhà để ở và không để ở dự báo tăng trưởng lần lượt là 4,0% và 13,8% so với cùng kỳ. Ngành xây dựng dân dụng dự báo tăng tốc trong năm 2025.

Thứ hai, sản lượng tiêu thụ nội địa của các doanh nghiệp thép, đặc biệt là các doanh nghiệp sản xuất HRC và tôn mạ dự báo tăng trưởng từ kịch bản Bộ Công Thương có kết quả điều tra và áp thuế sơ bộ đối với các sản phẩm thép HRC và thép mạ nhập khẩu từ các quốc gia Trung Quốc, Ấn Độ và Hàn Quốc.

Chuyên gia SSI cũng đưa ra dự báo, thị trường nội địa sẽ trở thành động lực tăng trưởng chủ đạo cho ngành thép Việt Nam, với kỳ vọng tăng trưởng 10%.

Hai yếu tố then chốt hỗ trợ cho dự báo này là sự phục hồi mạnh mẽ của thị trường bất động sản - được minh chứng qua số lượng căn hộ mở bán mới tăng gấp đôi năm 2023, cùng việc đẩy mạnh giải ngân đầu tư công trong năm cuối nhiệm kỳ 2021-2025. Đặc biệt, loạt dự án hạ tầng trọng điểm như cao tốc Bắc-Nam, các tuyến Đông-Tây, và các dự án cảng biển lớn như Cần Giờ (TP. Hồ Chí Minh) và Nam Đồ Sơn (Hải Phòng) sẽ là động lực quan trọng thúc đẩy nhu cầu thép.

Doanh nghiệp nào đáng chú ý?

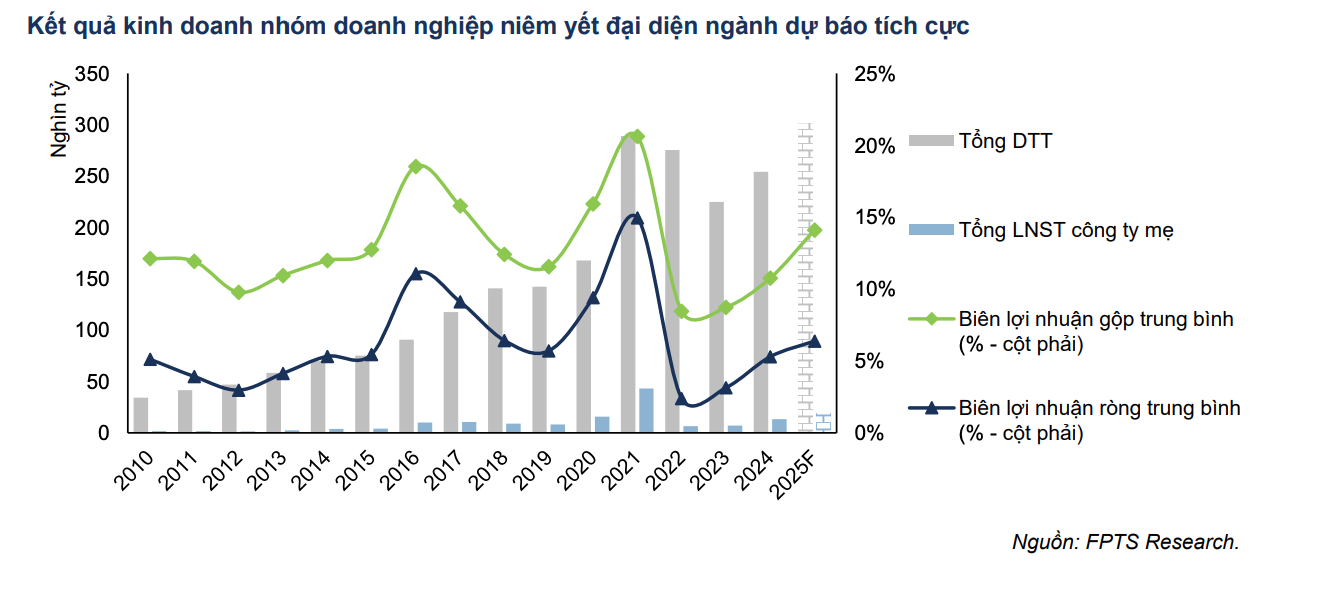

Theo FPTS, kết quả kinh doanh nhóm 8 doanh nghiệp niêm yết đại diện cho ngành (bao gồm HPG, HSG, NKG, GDA, SMC, TIS, TLH và VGS) dự phóng tăng trưởng tích cực. Tổng doanh thu thuần của nhóm doanh nghiệp năm 2025 dự phóng ở mức 301.400 tỷ đồng, tăng 18,6% so với năm 2024. Sản lượng bán hàng toàn ngành dự báo hồi phục 8,1% và giá bán nội địa trung bình cả năm tăng dao động từ 5,5% đến 8,5% tùy mặt hàng.

Tổng lợi nhuận sau thuế công ty mẹ của nhóm doanh nghiệp năm 2025 dự phóng ở mức 19.200 tỷ đồng, tăng 43,1% so với năm 2024. Mức dự phóng dựa trên luận điểm biên lợi nhuận gộp trung bình của nhóm doanh nghiệp năm 2025 đạt 14,1%.

Trong bối cảnh kỳ vọng ngành thép tích cực hơn trong năm 2025, SSI Research dự báo Hòa Phát (HPG) đạt 15.300 tỷ đồng. Vị thế dẫn đầu thị trường được củng cố khi thị phần thép xây dựng tăng từ 35% lên 38% trong năm 2024. Đặc biệt, việc đưa vào vận hành lò cao đầu tiên tại Dung Quất từ quý I/2025 sẽ giúp công ty tận dụng tối đa cơ hội từ thị trường nội địa.

Năm 2024, Hòa Phát đạt 140.560 tỷ đồng doanh thu, tăng 17% so với cùng kỳ năm trước, đạt kế hoạch năm 2024. Lợi nhuận sau thuế đạt 12.020 tỷ đồng, tăng 77% so với năm 2023 và vượt 20% kế hoạch năm.

Tập đoàn Hoa Sen (HSG) cũng được kỳ vọng cải thiện đáng kể kết quả kinh doanh với dự báo lợi nhuận tăng 37% lên 700 tỷ đồng trong năm 2025, chủ yếu nhờ biên lợi nhuận gộp ổn định và sự phục hồi của thị trường nội địa.

Năm 2024, Tập đoàn Hòa Phát ghi nhận doanh thu 138.855 tỷ đồng và lãi ròng 12.020 tỷ đồng, đều tăng mạnh so với năm 2023. Hơn 60.000 tỷ đồng đã được rót vào dự án Dung Quất 2, trong khi nợ vay chạm mốc kỷ lục 82.963 tỷ đồng.

Gần triệu đồng một nải chuối xanh; ô tô nhập về Việt Nam bất ngờ giảm mạnh giáp Tết; 'cháy' hàng, hết sạch vé máy bay; Việt Nam chỉ còn 5 tỷ phú USD thế giới... là những thông tin đáng chú ý trong tuần qua.

(ĐTCK) Sau năm 2024 bán ròng kỷ lục 92.294 tỷ đồng, tương đương hơn 3,6 tỷ USD, nhà đầu tư nước ngoài tiếp tục duy trì trạng thái rút ròng hàng nghìn tỷ đồng trong tháng đầu tiên của năm 2025.

Khi hoàn thành, công trình sẽ giảm chi phí vận tải biển, tăng sức cạnh tranh cho hàng hóa xuất khẩu Việt Nam, đồng thời thúc đẩy phát triển cảng biển nước sâu và logistics khu vực phía Bắc.

Sở Giao dịch chứng khoán TPHCM (HOSE) và Sở Giao dịch chứng khoán Hà Nội (HNX) vừa thông báo lịch nghỉ giao dịch dịp Tết Nguyên đán Ất Tỵ, với thời gian nghỉ trong 5 ngày làm việc.

(ĐTCK) Lựa chọn kênh đầu tư phù hợp là yếu tố then chốt để tối ưu lợi nhuận đầu tư. Với số vốn 500 triệu đồng, làm thế nào để nhà đầu tư cá nhân phân bổ hiệu quả và phù hợp với mục tiêu tài chính năm 2025?

Mở đầu năm 2025, Coteccons ghi nhận doanh thu từ hai thị trường Mỹ và Campuchia, đánh dấu bước tiến ra toàn cầu và góp phần bật tăng doanh thu cao kỷ lục.

(ĐTCK) Trái với giao dịch nhà đầu tư trong nước, khối ngoại đã giải ngân mạnh cổ phiếu lớn FPT và VIC, đồng thời mua ròng khá tích cực gần 170 tỷ đồng trong phiên giảm điểm ngày 21/4.

(ĐTCK) Áp lực bán gia tăng trên diện rộng khiến các nhóm đua nhau giảm điểm, đã khiến VN-Index có thời điểm lùi về sát mốc 1.200 điểm. Tuy nhiên, thị trường vẫn đón những "điểm nóng" ở nhóm cổ phiếu vừa và nhỏ.

Tập đoàn 911 đặt kế hoạch kinh doanh đi ngang trong năm 2025 giữa bối cảnh thị trường máy thi công suy yếu. Đáng chú ý, kế hoạch triển khai dịch vụ taxi điện từng gây sốt với 2.200 xe VinFast hiện đã biến mất khỏi tài liệu họp cổ đông.

(ĐTCK) Quy hoạch điện VIII điều chỉnh vừa được phê duyệt đặt mục tiêu cao cho năng lượng tái tạo, mở ra cơ hội lớn cho nhiều doanh nghiệp trong chuỗi giá trị ngành điện, đặc biệt nhóm phát điện và thiết bị điện niêm yết trên sàn.

Ngân hàng Quốc Tế (VIB) và Công ty Cổ phần Chứng khoán KAFI (Kafi) đã hợp tác phát triển tính năng giao dịch chứng khoán trực tuyến trên ứng dụng ngân hàng số MyVIB, cung cấp giải pháp tài chính tối ưu cho khách hàng.

Thị trường chứng khoán thường nhạy cảm với những biến động về kinh tế, chính trị trên thế giới. Vừa qua, câu chuyện chiến tranh thương mại đã tác động mạnh lên nhiều thị trường, trong đó...

(ĐTCK) Áp lực bán gia tăng trên diện rộng, với tâm điểm là nhóm cổ phiếu chứng khoán, đã khiến thị trường đảo chiều giảm sau 2 phiên hồi phục nhẹ.

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.