FDI vào Trung Quốc lao dốc mạnh trong hai năm qua, khiến nhiều người lo ngại làn sóng “tháo chạy vốn”. Nhưng theo AMRO, đằng sau cú trượt dốc ấy là một sự thật hoàn toàn khác.

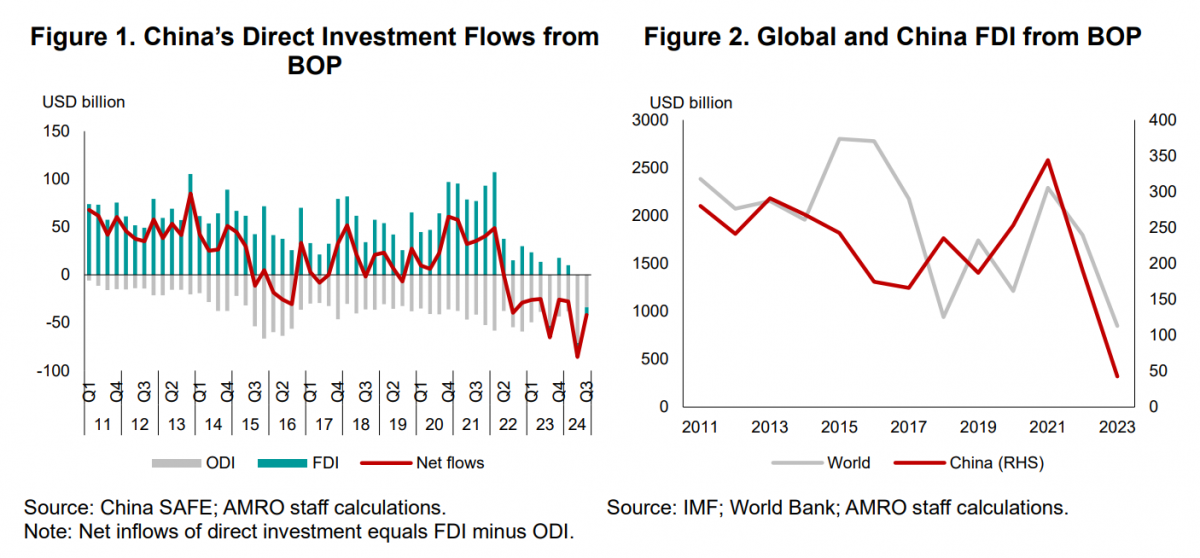

Trong vòng hai năm, Trung Quốc từ vị thế điểm đến thu hút FDI ròng lớn thứ hai thế giới đã chứng kiến dòng vốn ròng theo cán cân thanh toán (BOP FDI) giảm từ 344,1 tỷ USD (2021) xuống còn 42,7 tỷ USD (2023) – mức thấp nhất kể từ đầu thế kỷ XXI.

Ba quý gần đây càng củng cố xu hướng này, khi ghi nhận dòng vốn rút ròng liên tục với giá trị lần lượt là 12,1 tỷ USD, 14,9 tỷ USD và 8,3 tỷ USD. Tuy nhiên, theo báo cáo vừa mới công bố của Văn phòng Nghiên cứu Kinh tế vĩ mô ASEAN+3 (AMRO), bức tranh không đơn giản như con số bề mặt.

Phân tích sâu hơn cho thấy đây là hậu quả của việc thắt chặt điều kiện tài chính toàn cầu, đặc biệt là sau chu kỳ nâng lãi suất mạnh mẽ của Cục Dự trữ Liên bang Mỹ (Fed). Quan trọng hơn, nếu chuyển góc nhìn sang chỉ số FDI sử dụng thực tế – phản ánh dòng vốn đầu tư mới vào nội địa – thì nền kinh tế Trung Quốc vẫn giữ được sức hút mạnh mẽ đối với các nhà đầu tư quốc tế.

| Dòng vốn đầu tư trực tiếp vào Trung Quốc giảm kỷ lục: Góc nhìn từ số liệu cán cân thanh toán. Nguồn: China SAFE; IMF; World Bank; Tính toán của nhóm chuyên gia AMRO. |

Hai số liệu, hai câu chuyện: Khi FDI không thật sự “chạy trốn” mà đang tái cơ cấu

Theo AMRO, cần hiểu rõ sự khác biệt giữa hai chỉ số FDI đang được công bố song song tại Trung Quốc. BOP FDI, do Cục Quản lý Ngoại hối (SAFE) thống kê, phản ánh dòng vốn ròng sau khi trừ đi dòng vốn rút ra.

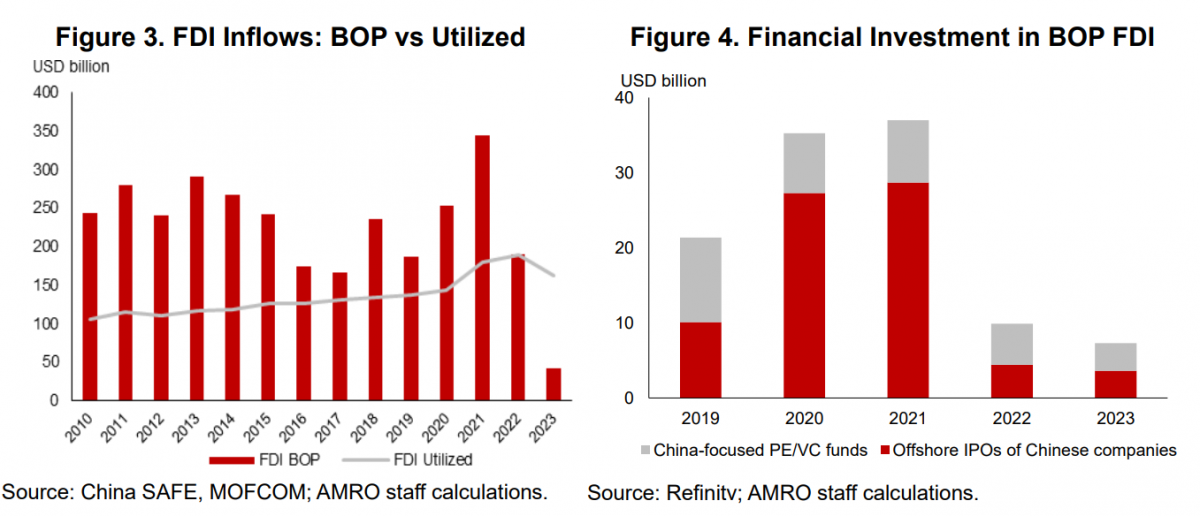

Trong khi đó, FDI sử dụng thực tế, do Bộ Thương mại (MOFCOM) công bố, chỉ tính dòng vốn đầu tư mới đổ vào. Năm 2023, BOP FDI giảm mạnh chỉ còn 42,7 tỷ USD, nhưng FDI sử dụng thực tế vẫn đạt tới 163,3 tỷ USD – cao thứ ba trong lịch sử và gấp gần bốn lần so với số liệu BOP.

Điều này cho thấy, lượng vốn vào Trung Quốc thực chất vẫn ổn định, chỉ là phần vốn rút ra tạm thời đang che mờ dòng vốn mới.

| Chênh lệch lớn giữa FDI theo BOP và FDI sử dụng thực tế phản ánh xu hướng vốn tài chính rút mạnh sau giai đoạn bùng nổ IPO và quỹ đầu tư mạo hiểm. Nguồn: China SAFE, MOFCOM, Refinitiv; tính toán của nhóm chuyên gia AMRO. |

Sự chênh lệch này theo AMRO chủ yếu đến từ việc các doanh nghiệp có vốn đầu tư nước ngoài tại Trung Quốc đẩy mạnh thanh toán nợ nội bộ và chuyển lợi nhuận tích lũy về công ty mẹ. Chỉ trong năm 2023, dòng vốn chảy ra theo hình thức công cụ nợ đã lên tới 28,9 tỷ USD. Trong bối cảnh lãi suất tại Mỹ tăng vọt, chênh lệch lãi suất giữa Mỹ và Trung Quốc ngày càng mở rộng, khiến chi phí giữ vốn ở Trung Quốc cao hơn so với chuyển ngược về trụ sở chính.

Không chỉ vậy, lợi nhuận của doanh nghiệp công nghiệp có vốn nước ngoài tại Trung Quốc cũng giảm 6,4% trong năm 2023, kéo theo sự suy giảm dòng vốn tái đầu tư. Các kênh đầu tư tài chính như IPO ở nước ngoài hay các quỹ đầu tư mạo hiểm (PE/VC) cũng gặp khó vì chính sách kiểm soát chặt chẽ và chi phí huy động vốn tăng cao.

AMRO nhận định: “Sự sụt giảm của BOP FDI không phản ánh xu hướng rút lui dài hạn, mà là kết quả của điều kiện tài chính thắt chặt và dòng vốn ngắn hạn đảo chiều do lợi suất hấp dẫn ở nước ngoài”.

Chính trị không làm FDI chùn bước: Mô hình hấp dẫn bác bỏ giả thuyết “rút vốn vì căng thẳng”

Một trong những phát hiện quan trọng nhất của báo cáo là việc yếu tố địa chính trị không có tác động tiêu cực đáng kể đến dòng vốn FDI vào Trung Quốc. Bằng cách sử dụng mô hình hấp dẫn có biến số “khoảng cách chính trị” – đo lường sự khác biệt trong phiếu bầu tại Đại hội đồng Liên Hợp Quốc – AMRO phân tích dữ liệu từ 101 nền kinh tế cho thấy khoảng cách chính trị không làm suy giảm dòng vốn FDI.

Ngược lại, kể từ sau cuộc chiến thương mại Mỹ – Trung bùng phát vào năm 2018, hệ số tương tác giữa khoảng cách chính trị và dòng vốn FDI thực tế lại mang dấu dương có ý nghĩa thống kê ở mức 1%. Theo AMRO, điều này chứng tỏ các tập đoàn quốc tế vẫn ưu tiên Trung Quốc như một thị trường chiến lược nhờ quy mô lớn, hệ thống chuỗi cung ứng hiệu quả và khả năng sản xuất quy mô cao.

Hơn nữa, các biến kiểm soát như khoảng cách thu nhập bình quân đầu người – đại diện cho chi phí lao động – không cho thấy mối tương quan đáng kể với dòng vốn FDI. Điều đó càng củng cố kết luận: chính trị không phải rào cản lớn với dòng vốn, mà chính yếu tố tài chính – đặc biệt là chênh lệch lãi suất – mới là động lực khiến BOP FDI đảo chiều trong ngắn hạn.

Tái cấu trúc FDI theo chiều sâu: Công nghệ cao, ô tô điện, và nghiên cứu khoa học “lên ngôi”

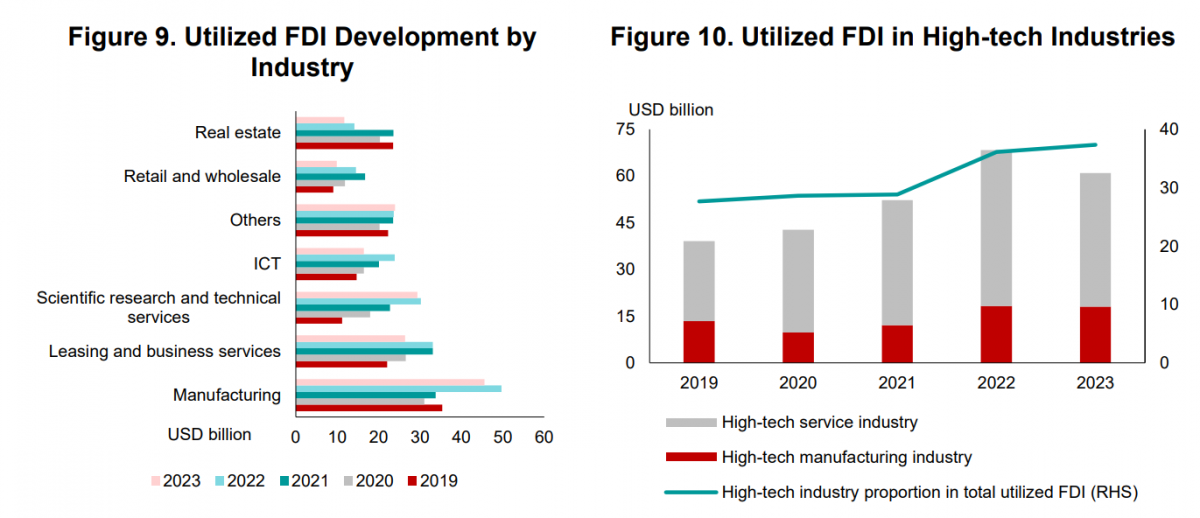

Dù tổng dòng vốn có xu hướng giảm, nhưng cấu trúc ngành nghề lại đang chuyển dịch rõ rệt theo hướng chất lượng cao. Theo AMRO, FDI vào bất động sản sụt mạnh từ 23,5 tỷ USD năm 2019 xuống còn 11,7 tỷ USD năm 2023, trong khi các lĩnh vực bán lẻ, lưu trú, ăn uống cũng suy giảm do tiêu dùng yếu và cạnh tranh từ thương mại điện tử. Tuy nhiên, các lĩnh vực như sản xuất công nghệ cao và dịch vụ nghiên cứu khoa học lại tăng trưởng mạnh.

| FDI vào Trung Quốc đang tái cấu trúc theo hướng công nghệ cao, với tỷ trọng tăng liên tục qua các năm. Nguồn: China MOFCOM; tính toán của nhóm chuyên gia AMRO. |

Giai đoạn 2019–2023, FDI vào các ngành công nghệ cao tăng trung bình 15% mỗi năm. Tổng dòng vốn vào nhóm ngành này đạt 61 tỷ USD năm 2023, chiếm 37% tổng FDI – so với mức 27% năm 2019. Trong đó, FDI vào sản xuất công nghệ cao chiếm khoảng 40% dòng vốn vào chế tạo, còn FDI vào dịch vụ công nghệ cao cũng chiếm 40% FDI trong khu vực dịch vụ. Các lĩnh vực nổi bật bao gồm công nghệ sinh học, thiết bị hàng không, sản phẩm y tế, dịch vụ thử nghiệm và chuyển giao công nghệ.

Một điểm sáng đặc biệt là ngành ô tô điện. Theo AMRO, các tập đoàn như Volkswagen đã đầu tư 10 tỷ nhân dân tệ để xây trung tâm nghiên cứu và phát triển tại tỉnh An Huy, đồng thời góp thêm 5 tỷ nhân dân tệ vào hãng Xiaopeng để cùng phát triển dòng xe điện thuần túy. Đến cuối năm 2023, xe năng lượng mới chiếm hơn 30% thị phần ô tô tại Trung Quốc. Không chỉ dẫn đầu về sản lượng, Trung Quốc còn trở thành trung tâm xuất khẩu ô tô điện lớn nhất thế giới với thị trường mới nổi như Nga, Mexico, Brazil vươn lên thay thế Mỹ và châu Âu.

Châu Á vẫn là trụ cột, nhưng Mỹ và châu Âu đang quay lại cuộc chơi

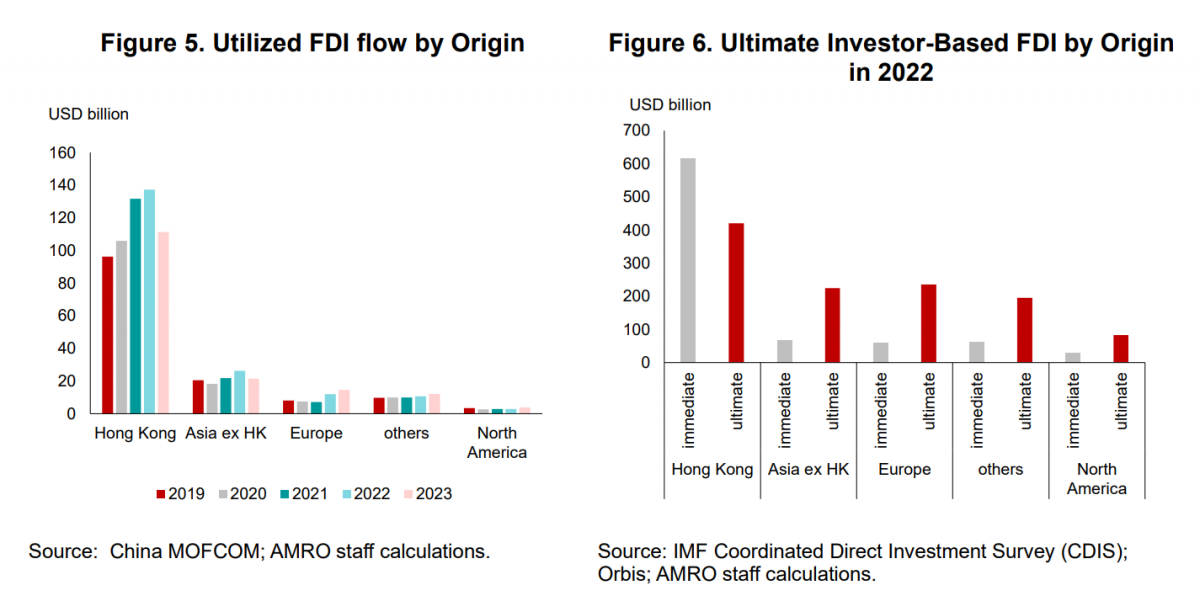

Dữ liệu của Bộ Thương mại Trung Quốc cho thấy khu vực châu Á (gồm cả Hồng Kông) chiếm tới 81,2% tổng FDI sử dụng thực tế vào Trung Quốc trong năm 2023. Tuy nhiên, điều đáng chú ý là FDI từ châu Âu và Bắc Mỹ không những không giảm mà còn tăng mạnh. Theo AMRO, dòng vốn từ Mỹ vào Trung Quốc tăng 35,4% trong năm 2023, từ Hà Lan tăng 19,2%, trong khi đầu tư từ Đức tăng 18,1% chỉ trong nửa đầu năm 2024.

| Dòng vốn FDI vào Trung Quốc chủ yếu đến từ châu Á, nhưng nhà đầu tư cuối cùng lại trải rộng trên toàn cầu. Nguồn: China MOFCOM; IMF CDIS; Orbis; tính toán của nhóm chuyên gia AMRO. |

Khi loại bỏ ảnh hưởng của các trung tâm tài chính trung gian như Quần đảo Cayman hay Luxembourg và tính theo nguồn gốc cuối cùng của nhà đầu tư, dòng vốn từ châu Á, châu Âu và Bắc Mỹ thực tế cao hơn từ 1,9 đến 2,9 lần so với số liệu thống kê gốc. Theo AMRO, điều này cho thấy liên kết đầu tư toàn cầu với Trung Quốc sâu sắc và lan tỏa hơn nhiều so với những gì dữ liệu bề mặt thể hiện.

Trung Quốc giữ chân FDI: Không chỉ mở cửa, mà còn phải giữ phần giá trị cao nhất

Theo AMRO, để duy trì dòng vốn bền vững và chất lượng cao, Trung Quốc cần tiếp tục cải cách thể chế và tạo lập môi trường đầu tư thuận lợi, minh bạch, ổn định. Từ năm 2023, chính phủ nước này đã rút ngắn danh mục hạn chế đầu tư (Negative List) từ 31 xuống còn 29 ngành, đồng thời cho phép 100% vốn nước ngoài trong một số lĩnh vực dịch vụ như y tế, giáo dục, và tài chính.

Bên cạnh đó, hơn 22 tỉnh thành đã ban hành chính sách riêng để thu hút đầu tư. Tỉnh Giang Tô thúc đẩy xúc tiến đầu tư ra nước ngoài, Quảng Đông có cơ chế thưởng cho doanh nghiệp FDI vào ngành công nghệ cao, còn An Huy xây dựng chuỗi liên kết đầu tư trong lĩnh vực ô tô điện. Theo AMRO, những cải cách này nếu được triển khai đồng bộ và hiệu quả sẽ giúp Trung Quốc giữ được “phần tinh túy nhất” của dòng vốn FDI: công nghệ, sáng tạo và năng lực đổi mới.

Trong bối cảnh địa chính trị toàn cầu tiếp tục phức tạp, AMRO kết luận: “Ưu thế căn bản của Trung Quốc vẫn còn nguyên vẹn – quy mô thị trường nội địa lớn, chuỗi cung ứng toàn diện, năng lực sản xuất cao và nhân lực chất lượng. Nhưng điều quan trọng không chỉ là giữ dòng vốn, mà là giữ phần giá trị cao nhất của dòng vốn ấy”.

>> Giáo sư ĐH Bắc Kinh: Việt Nam có thể bứt phá nếu tận dụng tốt lợi thế đi sau