Từ giữa năm nay, các ngân hàng trung ương phương Tây đã bắt đầu hạ lãi suất cơ bản.

Từ giữa năm nay, các ngân hàng trung ương phương Tây đã bắt đầu hạ lãi suất cơ bản. Sự đảo chiều lớn về lãi suất được kỳ vọng sẽ thúc đẩy nền kinh tế vào năm 2025, mặc dù chính sách nới lỏng tiền tệ sẽ có tác động hạn chế hơn ở các quốc gia kinh tế đang suy yếu như Đức. Chúng tôi sẽ mang đến góc nhìn về triển vọng cho năm tới.

Lãi suất không còn tăng mà đang giảm

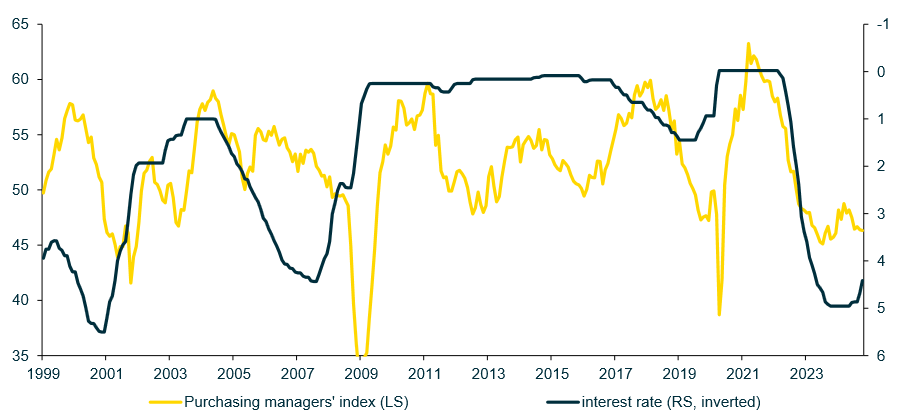

Lạm phát cao trong năm 2022 đã buộc các ngân hàng trung ương phương Tây phải tăng mạnh lãi suất cơ bản. Chẳng hạn, Cục Dự trữ Liên bang Mỹ (Fed) đã tăng lãi suất cơ bản từ 0.25% lên 5.5%, trong khi Ngân hàng Trung ương Châu Âu (ECB) tăng từ -0.5% lên 4.0%. Chính sách tiền tệ thắt chặt này đã khiến các chỉ số kinh tế, như chỉ số quản lý mua hàng (PMI), sụt giảm mạnh, đặc biệt trong năm 2022 (Biểu đồ 1).

Tuy nhiên, kể từ giữa năm 2024, lãi suất cơ bản đã bắt đầu giảm trở lại. Cả ECB và Fed đều đã giảm tổng cộng 75 bps, và các thị trường tương lai đang định giá sẽ tiếp tục có thêm các đợt cắt giảm lãi suất. Sự đảo chiều này đang cải thiện đáng kể điều kiện kinh tế. Từ mùa xuân trở đi, các chỉ số tâm lý dựa trên khảo sát có thể sẽ phục hồi. Tuy nhiên, mức độ phản ứng của các nền kinh tế đối với chính sách nới lỏng tiền tệ sẽ khác nhau, tùy thuộc vào các vấn đề cấu trúc, chính sách tài khóa và các yếu tố khác.

Biểu đồ 1 - Xu hướng giảm lãi suất tạo điều kiện thuận lợi cho tăng trưởng

Chỉ số quản lý mua hàng (Hoa Kỳ: ISM; Khu vực đồng Euro: PMI) và lãi suất cơ bản (%), trung bình theo trọng số GDP của Mỹ và khu vực đồng euro.

Đức: Sự suy giảm cạnh tranh làm giảm tác động của chính sách nới lỏng tiền tệ

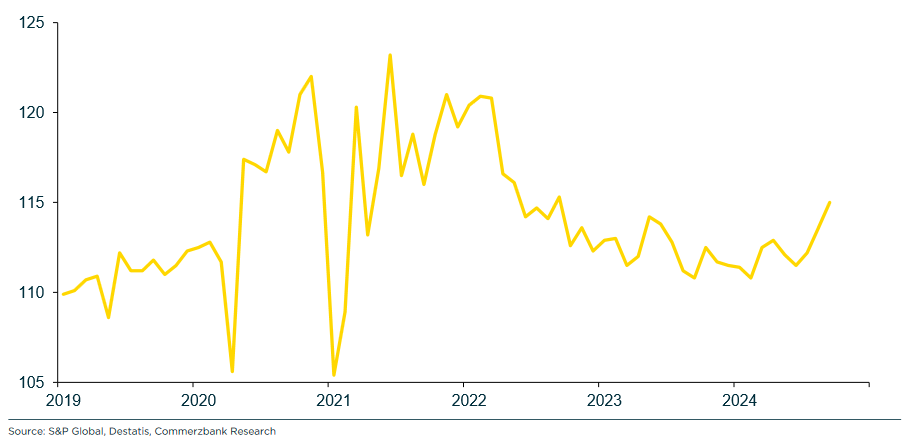

Các chỉ số kinh tế hàng đầu của Đức, vốn đã giảm từ mùa xuân năm 2024, cho thấy một nửa cuối mùa đông đầy khó khăn. Trong kịch bản tốt nhất, GDP của Đức cũng chỉ có thể đi ngang. Tuy nhiên, việc giảm bớt áp lực từ chính sách thắt chặt tiền tệ trước đây mang đến tín hiệu về một sự phục hồi kinh tế nhất định từ mùa xuân trở đi – đặc biệt khi khoảng hai phần ba cú sốc giá năng lượng từ năm 2022 sẽ được đảo ngược và tiêu dùng cá nhân bắt đầu phục hồi phần nào nhờ lạm phát giảm (Biểu đồ 2).

Tuy nhiên, do vị thế kinh doanh của Đức đã suy giảm kể từ thời Thủ tướng Merkel, nhiều doanh nghiệp hiện đang mất niềm tin và ngần ngại đầu tư vào Đức. Đặc biệt, khả năng chính phủ liên bang tiếp theo có thể bao gồm nhiều đảng phái, giống như liên minh "đèn giao thông" (SPD, FDP và Đảng Xanh), vốn không có sự đồng thuận về các cải cách chính sách kinh tế cần thiết, càng làm tăng thêm lo ngại. Bên cạnh đó, nhu cầu từ Trung Quốc – yếu tố đã hỗ trợ tích cực cho Đức trong thời gian dài – đang suy giảm. Do đó, sự phục hồi kinh tế được thúc đẩy bởi chính sách tiền tệ dự kiến sẽ bị ảnh hưởng đáng kể. Chúng tôi dự báo tăng trưởng chỉ đạt 0.2% vào năm 2025 và 1.0% vào năm 2026 (hoặc chỉ 0.7% nếu điều chỉnh theo số ngày làm việc cao bất thường trong năm 2026).

Biểu đồ 2 - Doanh số bán lẻ của Đức đã chuyển hướng?

Doanh số bán lẻ, khối lượng, số liệu hàng tháng điều chỉnh theo mùa, 2015=100

Khu vực đồng Euro: Sự suy giảm dòng tiền EU đến Nam Âu phần nào làm giảm tác động của việc cắt giảm lãi suất

Các quốc gia khác trong khu vực đồng Euro cũng được kỳ vọng hưởng lợi từ việc cắt giảm lãi suất của ECB. Tuy nhiên, lợi ích này sẽ bị giảm bớt bởi các yếu tố đặc thù ở từng quốc gia:

Ý: Các khoản trợ cấp lớn của chính phủ cho việc cải tạo nhà ở tiết kiệm năng lượng đã đóng góp đáng kể vào sự tăng trưởng mạnh mẽ của đầu tư xây dựng tại Ý. Nếu không có sự bùng nổ này, GDP của Ý có thể đã thấp hơn 4% (Biểu đồ 3). Việc chấm dứt các khoản trợ cấp này dự kiến sẽ dẫn đến sự điều chỉnh của đầu tư xây dựng, làm giảm tốc độ tăng trưởng kinh tế đáng kể. Chúng tôi không kỳ vọng tăng trưởng kinh tế tại Ý sẽ cải thiện dù có cắt giảm lãi suất (dự báo tăng trưởng 0.6% vào năm 2025 và 2026, so với ước tính 0.7% vào năm 2024).

Tây Ban Nha: Sự phục hồi của ngành du lịch sau đại dịch và nguồn hỗ trợ từ Quỹ phục hồi Corona (riêng các khoản trợ cấp đã chiếm hơn 5% GDP) đã giúp kinh tế Tây Ban Nha tăng trưởng mạnh mẽ, đạt 2.7% trong năm 2023, với mức tương tự dự kiến cho năm nay. Khi các tác động đặc biệt này giảm dần, tăng trưởng kinh tế của Tây Ban Nha sẽ trở về mức bình thường (năm 2025: 1.6%; năm 2026: 1.2%).

Pháp: Năm nay, Pháp dự kiến sẽ ghi nhận thâm hụt ngân sách ở mức 6% GDP. Nếu không có các biện pháp kiểm soát, con số này có thể tăng lên 7% vào năm 2025. Để tránh nguy cơ nợ công tăng cao, chính phủ có kế hoạch giảm thâm hụt ngân sách vào năm 2025 khoảng 60 tỷ Euro thông qua tăng thuế và cắt giảm chi tiêu, tương đương 2% GDP. Dù không chắc chắn liệu kế hoạch này có được thực hiện hoàn toàn hay không, chính sách tài khóa có khả năng sẽ làm chậm đà tăng trưởng kinh tế của Pháp trong năm 2025.

Tổng thể, chúng tôi kỳ vọng khu vực đồng Euro sẽ phục hồi kinh tế ở mức vừa phải từ mùa xuân trở đi, với dự báo tăng trưởng 0.9% vào năm 2025 và 1.0% vào năm 2026.

Biểu đồ 3 - Ý: Tăng trưởng GDP mạnh mẽ nhờ đầu tư vào xây dựng

GDP thực của Ý, năm 2018 = 100

Chính sách tiền tệ của ECB tạo nền tảng cho lạm phát quá cao trong trung hạn

Do tác động của nền kinh tế suy yếu trong nửa cuối năm 2024/2025, giá tiêu dùng (không bao gồm năng lượng và thực phẩm) có thể tiếp tục tăng với tốc độ hàng năm vào cuối năm 2025 gần với mục tiêu 2% của ECB. Vì vậy, ECB có thể sẽ cắt giảm lãi suất tiền gửi từ mức 3.25% hiện tại xuống còn 2.0% vào giữa năm 2025. Tuy nhiên, điều này có nghĩa là lãi suất cơ bản sẽ thấp hơn mức lãi suất trung lập, không thúc đẩy cũng không làm chậm nền kinh tế. Dựa trên triển vọng tăng trưởng thực tế dài hạn khoảng 1% và mục tiêu lạm phát 2% của ECB, chúng tôi ước tính mức lãi suất cơ bản là 3%. Do đó, chính sách tiền tệ có thể quá nới lỏng vào năm 2025. Điều này cho thấy, với nền kinh tế phục hồi chậm và thỏa thuận lương cao, lạm phát có thể sẽ ở trên mức mục tiêu của ECB, khoảng 2.4% vào năm 2026. Các yếu tố thúc đẩy lạm phát cấu trúc như dân số, giảm phát thải carbon và phi toàn cầu hóa (dự báo sẽ gia tăng do sự tái đắc cử của Donald Trump) cũng đang góp phần vào xu hướng này.

Kinh tế Mỹ dự báo tăng trưởng tốt vào năm 2025

Các đợt tăng lãi suất mạnh từ năm 2022 đến 2023 không đẩy nền kinh tế Mỹ vào một cuộc suy thoái như lo ngại trong năm 2024. Tỷ lệ thất nghiệp chỉ tăng nhẹ, và mức sử dụng công suất gần như không giảm. Vì vậy, trái ngược với giai đoạn hậu suy thoái, dư địa để kích thích tăng trưởng kinh tế Mỹ thông qua việc nới lỏng tiền tệ là rất ít. Thay vào đó, tăng trưởng GDP dự kiến sẽ ổn định ở mức 2.3% vào năm 2025, sau khi đạt 2.7% trong năm 2024 – mức tăng trưởng vượt xa xu hướng (ước tính xu hướng tăng trưởng khoảng 1.75%).

Dù tăng trưởng kinh tế khá mạnh, lạm phát ở Mỹ đã giảm đáng kể. Tuy nhiên, lạm phát có thể tăng khoảng 1 điểm phần trăm từ giữa năm 2025 đến giữa năm 2026 nếu Tổng thống Donald Trump thực hiện ít nhất một nửa các kế hoạch áp thuế của mình.

Fed nhiều khả năng sẽ tiếp tục cắt giảm lãi suất cơ bản từ mức hiện tại là 4.75% xuống 4.0% vào mùa xuân năm 2025. Tuy nhiên, do các rủi ro lạm phát liên quan đến thuế và thị trường lao động vẫn còn căng thẳng, Fed có thể sẽ kết thúc chu kỳ cắt giảm lãi suất, dù không công bố rõ ràng mà chỉ thay đổi thông điệp trong các tuyên bố. Fed khó có khả năng tăng lãi suất trở lại để đối phó với lạm phát gia tăng, đặc biệt khi Tổng thống Trump sẽ gây áp lực công khai để Fed duy trì lãi suất thấp nhằm hỗ trợ các chính sách của ông. Ngân hàng trung ương Mỹ cũng không hoàn toàn miễn nhiễm với những áp lực này. Điều này cho thấy lạm phát sẽ khó quay trở lại mức mục tiêu 2.0% trong dài hạn.

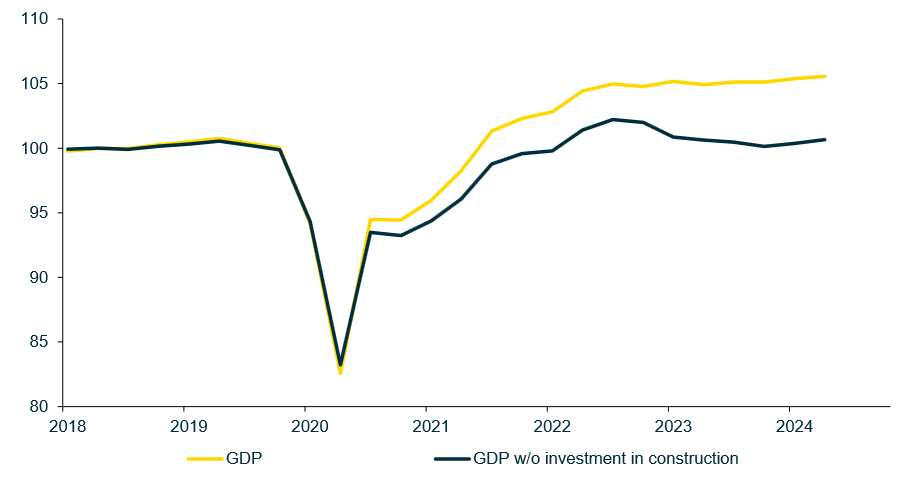

Trung Quốc: Chính sách tiền tệ kém hiệu quả do các vấn đề cấu trúc chưa được giải quyết

Ngân hàng trung ương Trung Quốc cũng đã nới lỏng chính sách tiền tệ. Họ đã hạ lãi suất cơ bản, kéo giảm lãi suất đối với các khoản thế chấp mới và hiện hữu. Điều này hỗ trợ phần nào cho nhiều người mua nhà tư nhân, những người vốn đã chịu ảnh hưởng nặng nề từ sự sụt giảm giá bất động sản. Ngoài ra, ngân hàng trung ương còn cung cấp các khoản vay cho các doanh nghiệp nhà nước để mua lại những căn hộ tồn kho trên thị trường và chuyển đổi chúng thành căn hộ cho thuê.

Việc nới lỏng tiền tệ, kết hợp với các biện pháp tài khóa như tái cơ cấu nợ cho các chính quyền địa phương, đang góp phần cải thiện phần nào tình hình kinh tế. Tuy nhiên, điều này không thay đổi đáng kể những vấn đề cốt lõi của nền kinh tế Trung Quốc. Các ngành xây dựng và bất động sản, vốn đã vượt mức cân đối so với GDP, cần phải thu hẹp lại, điều này sẽ khiến đầu tư vào xây dựng giảm sút trong nhiều năm tới. Thêm vào đó, chính phủ đang theo đuổi chính sách tự cung tự cấp để ứng phó với xung đột với Mỹ, điều này làm giảm năng suất lao động. Môi trường kinh doanh cho các công ty tư nhân cũng đang xấu đi, khiến họ đầu tư ít hơn so với các doanh nghiệp nhà nước. Nhìn chung, chúng tôi vẫn duy trì quan điểm thận trọng đối với Trung Quốc. Chúng tôi dự báo tăng trưởng kinh tế chỉ đạt 4.3% vào năm 2025 và 4.0% vào năm 2026.

Ý nghĩa đối với thị trường tài chính

Lãi suất cơ bản giảm đang tạo ra môi trường thuận lợi trên các thị trường tài chính phương Tây, đặc biệt là thị trường chứng khoán Mỹ. Trong quá khứ, các chỉ số chứng khoán lớn của Mỹ thường hưởng lợi từ việc cắt giảm lãi suất, miễn là kinh tế Mỹ không rơi vào suy thoái và lợi nhuận doanh nghiệp không sụt giảm nghiêm trọng. Do đó, năm 2025 được dự báo sẽ là một năm tích cực cho cổ phiếu, mặc dù không thể loại trừ khả năng có những biến động tạm thời liên quan đến việc định giá cao ở nhóm cổ phiếu công nghệ.

Trái ngược với cổ phiếu, trái phiếu Mỹ thường chỉ tăng giá trong giai đoạn trước khi lãi suất cơ bản giảm. Sau khi bắt đầu chu kỳ cắt giảm lãi suất, xu hướng của trái phiếu trở nên khó đoán hơn. Năm 2025, chúng tôi kỳ vọng lợi suất trái phiếu sẽ tăng nhẹ vào nửa cuối năm, khi lạm phát tại Mỹ có thể tăng do ảnh hưởng từ thuế quan và sự can thiệp ngày càng nhiều của Trump vào chính sách tiền tệ. Điều này có thể kéo theo tác động đến trái phiếu chính phủ Đức kỳ hạn dài.

Đồng USD được dự báo sẽ tiếp tục hưởng lợi phần nào từ các biện pháp cắt giảm thuế và nới lỏng quy định tại Mỹ cho đến mùa xuân. Những chính sách này có thể giúp tăng lợi nhuận từ các khoản đầu tư vốn thực. Tuy nhiên, nếu sau đó có dấu hiệu cho thấy Fed không giữ được sự độc lập trước áp lực từ Trump, đồng USD có khả năng suy yếu trở lại, và tỷ giá EUR-USD sẽ phục hồi theo đó.

Commerzbank

![[Báo cáo] Thị trường gạo quý I/2025: Giá gạo vẫn ở mức thấp trong thời gian tới?](https://image.vndailyfx.com/2025/04/20/bao-cao-thi-truong-gao-quy-i2025-gia-gao-van-o-muc-thap-trong-thoi-gian-toi.jpg)