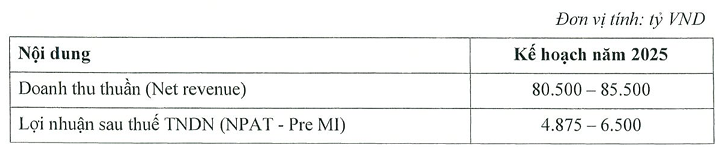

CTCP Tập đoàn Masan (HOSE: MSN) tổ chức ĐHĐCĐ thường niên năm 2025 vào sáng ngày 25/04 tại TPHCM, thông qua kế hoạch lãi sau thuế hợp nhất tăng trưởng tích cực, đạt 4,875 - 6,500 tỷ đồng.

Chủ tịch HĐQT Nguyễn Đăng Quang phát biểu mở màn ĐHĐCĐ MSN - Ảnh: Huy Khải

Mục tiêu tăng trưởng hai chữ số

ĐHĐCĐ thông qua trình cổ đông thông qua kế hoạch kinh doanh hợp nhất năm 2025 với nhiều điểm sáng. Trong đó, tùy thuộc vào phê duyệt nội bộ, điều kiện kinh tế vĩ mô và sự phục hồi của thị trường tiêu dùng, doanh thu thuần sẽ dao động khoảng 80,500 - 85,500 tỷ đồng, tương ứng tăng trưởng LFL (like for like) 7 - 14% so với cùng kỳ năm trước, sau khi điều chỉnh do việc không còn hợp nhất cùng H.C. Starck Holding (Germany) GmbH (HCS). Tổng doanh thu hợp nhất không bao gồm CTCP Masan High-Tech Materials (UPCoM: MSR) khoảng 74,013 - 78,013 tỷ đồng, tăng 8 - 13%.

Công ty kỳ vọng lợi nhuận sau thuế đạt 4,875 - 6,500 tỷ đồng, tăng 14 - 52% so với mức thực hiện 4,272 tỷ đồng trong năm 2024.

Kế hoạch kinh doanh năm 2025 của MSN

Nguồn: MSN

Mảng hàng tiêu dùng có thương hiệu của Tập đoàn là Masan Consumer (MCH) đặt mục tiêu đạt mức tăng trưởng doanh thu hai chữ số 10 - 15%, đạt lần lượt 33,500 - 35,500 tỷ đồng. MCH tiếp tục triển khai chiến lược cao cấp hóa trong ngành hàng gia vị & thực phẩm tiện lợi. Những phát kiến trong ngành hàng thực phẩm tiện lợi sẽ giúp doanh nghiệp nắm bắt tăng trưởng trong xu hướng tiêu dùng bên ngoài gia đình. Bên cạnh đó, MCH dự kiến sẽ hoàn tất niêm yết trên HOSE để tối ưu hóa giá trị cho cổ đông.

MCH sẽ thúc đẩy hơn nữa chiến lược Go Global trong năm 2025, dự kiến đạt mức tăng trưởng 20% trở lên bằng cách tập trung vào các thị trường chính như Mỹ, Hàn Quốc, Nhật Bản và EU với danh mục sản phẩm gia vị, thực phẩm tiện lợi và cà phê hòa tan.

Đối với mảng bán lẻ WinCommerce (WCM), dự kiến đạt doanh thu thuần từ 35,600 - 36,900 tỷ đồng, tăng trưởng 8 - 14% so với cùng kỳ năm 2023 và đạt lợi nhuận sau thuế dương cả năm. Điều này sẽ được thúc đẩy bởi việc mở rộng mạng lưới cửa hàng, tăng tốc tăng trưởng doanh thu LFL.

Trong cuộc họp với nhà đầu tư gần đây, đại diện Masan cho biết Tập đoàn sẽ tăng tốc độ mở rộng quy mô mạng lưới trong năm 2025. Theo đó, ở kịch bản cao nhất số lượng cửa hàng mở mới dự kiến đạt 1,000 cửa hàng. Số lượng mở mới trong quý 1/2025 dự kiến bằng 2/3 của cả năm 2024. Chương trình Hội viên WIN sẽ được đổi mới với giá trị gia tăng cho người tiêu dùng và đối tác.

Với mảng thịt có thương hiệu là Masan MEATLife (MML), dự kiến sẽ mang về doanh thu từ 8,250 - 8,749 tỷ đồng, tăng trưởng từ 8% - 14% so với cùng kỳ. Doanh nghiệp tiếp tục hành trình liên tục chuyển đổi để trở thành công ty chế biến thịt, hợp tác sâu hơn với WinCommerce. Loại trừ mảng trang trại, MML hướng đến mục tiêu tăng trưởng 10 - 18% trong năm 2025.

Với Phúc Long Heritage (PLH), mục tiêu được đề ra là đạt mức tăng trưởng từ 1,910 - 2,200 tỷ đồng, tương ứng tăng trưởng 18 - 36%, bằng cách thúc đẩy tăng trưởng LFL và cải thiện biên lợi nhuận.

Nhiệm vụ bao gồm cải thiện tăng trưởng doanh số trên cùng cửa hàng (SSSG) với chiến dịch tiếp thị tại địa phương, chương trình khuyến mãi trên toàn quốc, tích hợp vào Hội viên WIN và triển các dự án theo mùa vụ khác. Đổi mới thương hiệu và triển khai các mô hình cửa hàng mới để xác định các giá trị riêng biệt giúp thu hút khách hàng hiện tại và khách hàng mới.

Đối với Masan High-Tech Materials (MSR), doanh thu mục tiêu tăng trưởng LFL từ 3 - 19% sau khi tách HCS, đạt 6,487 - 7,487 tỷ đồng, lợi nhuận được cải thiện nhờ giá hàng hóa tăng. Các công việc sẽ thực hiện gồm mở rộng hoạt động khai thác và cải thiện khả năng thu hồi, tiếp tục tối ưu hóa chi phí hoạt động, tối đa hóa doanh số bán đồng và các sản phẩm phụ, khám phá các giải pháp thay thế chiến lược để giảm đòn bẩy.

Tiếp tục không chi thù lao HĐQT và cổ tức

Mặc dù vừa trải qua năm 2024 kinh doanh khởi sắc với doanh thu thuần 83,178 tỷ đồng và lãi ròng gần 2,000 tỷ đồng, lần lượt tăng 6% và gấp 4.8 lần cùng kỳ năm 2023, Masan vẫn sẽ không chia cổ tức cho năm 2024. Lần gần nhất Tập đoàn chi trả cổ tức tiền mặt là vào năm 2022 với tỷ lệ 8% (800 đồng/cp).

Tập đoàn cũng tiếp tục duy trì chính sách không chi thù lao cho các thành viên HĐQT trong năm 2025, trong khi ngân sách cho chi phí hoạt động của HĐQT, bao gồm cả các ủy ban trực thuộc (nếu có) là không quá 5 tỷ đồng.

Phát hành ESOP tối đa 0.5% lượng cổ phiếu lưu hành

Tại đại hội, cổ đông thông qua tờ trình phương án phát hành cổ phần mới theo chương trình lựa chọn cho người lao động (ESOP), dự kiến số lượng tối đa 0.5% tổng số cổ phần đang lưu hành của Công ty, giá 10,000 đồng/cp. Nếu xét theo lượng cổ phiếu lưu hành hơn 1.4 tỷ cp ở thời điểm hiện tại, MSN có thể phát hành tối đa khoảng 7.2 triệu cp ESOP.

Đợt phát hành dự kiến diễn ra trong năm 2025 hoặc 4 tháng đầu năm 2026, số tiền thu về được sử dụng để tăng vốn điều lệ, phục vụ cho nhu cầu hoạt động kinh doanh thông qua việc bổ sung vốn lưu động của Công ty.

Một nội dung đáng chú ý khác cũng được thông qua là kế hoạch niêm yết trái phiếu phát hành ra công chúng trong năm 2025.

Thảo luận

Phần thảo luận tại Đại hội

Masan tự tin bảo vệ được thị phần trong thương chiến

Chiến tranh thương mại có ảnh hưởng đến hoạt động kinh doanh của Masan hay không?

CEO Danny Le: Các mặt hàng cho dù hoàn cảnh nào thì người tiêu dùng vẫn sử dụng các sản phẩm thiết yếu, chúng tôi tự tin thị phần vẫn sẽ được bảo vệ, nhưng chúng tôi vẫn thận trọng, theo dõi thị hiếu người tiêu dùng.

Hiện Việt Nam đang hạ thấp giá các sản phẩm nhập khẩu từ Mỹ, qua đó ảnh hưởng cạnh tranh hơn với sản phẩm Việt Nam.

Hợp tác giữa Masan và SK Group đang như thế nào?

Phó Tổng Giám đốc Micheal Hung Nguyen: Năm ngoái SK Group và Masan đã gia hạn khoản đầu tư thêm 5 năm nữa, hiện tại họ đã sở hữu khoảng 9% cổ phần từ 3% ban đầu, các lo ngại của họ đã được tháo gỡ và sẽ tiếp tục đối tác chiến lược của Masan.

Quyết định của MCH là chúng tôi phát hành thêm cổ phiếu là để có giá cổ phiếu thấp hơn khi chuyển sang HOSE, tạo thanh khoản tốt hơn. Có người nói chuyện MCH sang HOSE để MSN dễ bán cổ phiếu hơn, nhưng chúng tôi hiện tại chưa có kế hoạch đó.

Khi nào MSN chia cổ tức?

CEO Danny Le: Chúng tôi đạt mục tiêu EBITDA 2.2 lần, chắc chắn lúc đó sẽ mang lại giá trị lớn hơn cho cổ đông. Chúng tôi luôn hướng tới các giá trị tốt cho cổ đông, bao gồm việc chia cổ tức.

Làm sao để giảm nợ trong thời gian tới?

Giám đốc Tài chính Đoàn Thị Mỹ Duyên: Cuối 2024, tỷ lệ nợ trên EBITDA đạt 2.9, đến từ hai yếu tố, đàu tiên là hoạt động tốt hơn ở tất cả mảng, thứ hai là đảm bảo về CAPEX, số lượng ngày tồn kho ở mức hợp lý.

Về kế hoạch làm sao để giảm nợ trong năm 2025, thực tế quý 1 đã chi trả một lượng lớn nợ vay, nhưng Công ty vẫn sẽ duy trì một lượng nợ hợp lý để duy trì hoạt động.

Tập đoàn có chương trình mua hàng đặc biệt dành cho cổ đông không?

CEO MCH Trương Công Thắng: MSN hiện chưa có chương trình mua hàng đặc biệt, nhưng các cổ đông trở thành membership thì sẽ hưởng các ưu đãi đặc biệt.

Ở góc độ MCH, cố gắng kinh doanh thành công, hiệu quả, chia cổ tức lớn cho cổ đông.

Mục tiêu doanh thu và các sản phẩm mới trong thời gian tới ra sao?

CEO MCH Trương Công Thắng: Các sản phẩm mới chiếm 5-7% doanh thu, bên cạnh đó là các sản phẩm hiện hữu sẽ gia tăng thị phần, thứ ba là sự chuyển dịch phân khúc khách hàng từ trung cấp lên cao cấp.

Thị trường bán lẻ còn dư địa, thêm bạn thêm vui

Bách Hóa Xanh đang mở rộng thị phần, Masan sẽ làm gì?

CEO WCM Nguyễn Thị Phương: Thị trường luôn có đối thủ, WCM luôn tập trung vào giá trị cốt lõi của chính mình, đó mới là mục tiêu chính.

Tại WCM, khu vực miền Trung đang mở mới và tăng trưởng nhanh nhất trên cả nước. Thị trường bán lẻ hiện đại Việt Nam hiện tại chỉ khoảng 12% mà thôi, nên càng thêm bạn càng thêm vui.

Hiện có cưa hàng Kingmaxfood hầu hết mở ra ngay cạnh WCM, Công ty sẽ đánh giá ra sao? Công ty làm sao để phát triển thị trường nông thôn?

Tôi xin phép không đánh giá về đối thủ mà chỉ tập trung vào việc của mình.

Thực tế, thị trường nông thôn hiện nay chỉ có 49% là sản phẩm có thương hiệu, WCM sẽ mang đến các nhãn hàng chất lượng, độc quyền để mang đến cho người tiêu dùng sản phẩm “value for money”, giúp người dân sống ở khu vực nông thôn tiếp cận tốt hơn với giá cả cạnh tranh.

Chiến lược của MML trong tương lai ra sao?

CEO MML Nguyễn Quốc Trung: Năm 2025, MML tập trung phát triển hàng chế biến, đạt doanh thu trên cửa hàng ở WCM dự kiến 2.2 triệu/cửa hàng/ngày; tối ưu hóa giá trị của con heo.

Quý 1/2025, Công ty đã đạt được kết quả khích lệ, NPAT tăng 163 tỷ. Nhiều công ty trên thị trường đã phát triển thịt thương hiệu, còn MML tập trung vào đa dạng hóa sản phẩm, lợi nhuận cao. Đó là những điều Công ty sẽ tập trung trong năm 2025.

WCM xây dựng chiến lược tại nông thôn thế nào?

Đại diện WCM: Mô hình nông thôn phụ thuộc vào 2 yếu tố, giá thấp và chi phí thấp, điểm quan trọng nữa là Winmart+ biến mình trở thành nơi đáp ứng đầy đủ nhu cầu.

Thị trường xuất khẩu nào là khó nhất của Chinsu? Xu hướng cao cấp hóa đáng diễn ra như thế nào ở ngành hàng nước mắm?

Bà Đinh Hồng Vân - Giám đốc Marketing cấp cao ngành hàng gia vị: Sản phẩm nước mắm đang xuất khẩu đi 26 quốc gia trên toàn cầu, ngọn cờ đầu là tương ớt và nước mắm Chinsu. Không có thị trường khó nhất, mà cái khó là tìm hiểu nhu cầu, khẩu vị, thói quen ăn uống.

Người tiêu dùng đang càng ngày có nhu cầu tìm đến sản phảm chất lượng hơn, giá trị cộng thêm như đậm đà hơn, có thêm tỏi Lý Sơn, đựng trong chai thủy tinh. Có thể nói từng phân khúc sản phẩm đang được nâng cấp hơn.

MSR đã mua 50% cổ phần công ty sản xuất pin xe điện

MSR khi nào có lãi?

CEO MSR Ashley McAlee: Giá vonfram đang lên nhưng kết quả vẫn đang lỗ, thực tế doanh thu các năm qua khá thấp, hiện nay chúng ta đang khai thác và chế biến vonfram ở cấp độ thô, có nhiều cải thiện, đưa vào công nghệ tốt. Doanh số trong tương lai sẽ được cải thiện hơn, bên cạnh việc cắt giảm chi phí, đã có dấu hiệu EBITDA tăng lên, tuy nhỏ nhưng rất ý nghĩa.

Nhu cầu thị trường vẫn đang tăng, khi đó doanh thu sẽ lớn hơn, cải thiện EBITDA.

Cuối năm ngoái chúng tôi đã bán HCS, sau giai đoạn hoạt động kinh doanh của đơn vị này chậm lại. Tuy nhiên, HCS vẫn sẽ mua nguyên liệu của MSR trong dài hạn.

Sắp tới, Công ty sẽ tập trung vào hoạt động chế biến thô, nỗ lực cải thiện doanh thu, lợi nhuận.

Năm nay, giá APT đã tăng khá nhiều, cứ mỗi 5 USD tăng lên thì Công ty đã có 1.5 triệu USD tăng thêm, do đó chắc chắn doanh số năm 2025 sẽ tốt hơn năm ngoái.

Cho biết thêm về mảng pin xe điện?

MSR đã bỏ khoảng 25 triệu USD để mua khoảng 50% cổ phần của công ty sản xuất pin xe điện. Công ty này cung cấp pin cho các trung tâm dữ liệu, ứng dụng vào nghiên cứu . Trong 5-10 năm tới, kỳ vọng tăng trưởng khá cao.

Khi nào MSR chuyển sang khai thác ở hố phía Tây?

Hố phía Đông đã khai thác từ đầu và sắp tới sẽ chuyển sang hố phía Tây vào năm 2026. Chúng tôi đã có thủ tục xin giấy phép để thực hiện.

Đại hội kết thúc với toàn bộ tờ trình được thông qua.