Cách tính thuế sử dụng đất phi nông nghiệp mới nhất từ năm 2025

07:30 07/01/2025

Theo Luật Đất đai 2024, giá đất là giá trị của quyền sử dụng đất tính bằng tiền trên một đơn vị diện tích đất. Từ ngày 1/1/2025, giá của 1 m2 đất tính thuế sử dụng đất phi nông nghiệp là giá đất theo bảng giá đất tương ứng với mục đích sử dụng và được ổn định theo chu kỳ 5 năm.

Theo khoản 3 Điều 6 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định: “Giá của 1m2 đất là giá đất theo mục đích sử dụng do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định và được ổn định theo chu kỳ 5 năm, kể từ ngày Luật này có hiệu lực thi hành”.

Từ ngày 1/1/2025, về vấn đề này sẽ áp dụng theo Điều 249 Luật Đất đai 2024, cụ thể “Giá của 1 m2 đất là giá đất theo bảng giá đất tương ứng với mục đích sử dụng và được ổn định theo chu kỳ 5 năm”.

Từ ngày 1/1/2025, giá của 1 m2 đất tính thuế sử dụng đất phi nông nghiệp là giá đất theo bảng giá đất tương ứng với mục đích sử dụng và được ổn định theo chu kỳ 5 năm (Ảnh minh họa: KT)

Cách tính thuế sử dụng đất phi nông nghiệp từ 1/1/2025

Căn cứ Điều 5, Điều 6 và Điều 7 Luật Thuế sử dụng đất phi nông nghiệp 2010 được sửa đổi và thay thế bằng Điều 249 Luật Đất đai 2024 quy định về căn cứ tính thuế, giá tính thuế và thuế suất thuế sử dụng đất phi nông nghiệp.

Đồng thời, căn cứ Điều 8 Thông tư 153/2011/TT-BTC quy định số tiền thuế sử dụng đất phi nông nghiệp phải nộp sẽ được tính theo công thức sau đây:

(1) Đối với diện tích đất ở, đất sản xuất kinh doanh, đất phi nông nghiệp sử dụng vào mục đích kinh doanh:

Số thuế phải nộp (đồng) = Số thuế phát sinh (đồng) - Số thuế được miễn, giảm (nếu có) (đồng)

Trong đó, số tiền thuế phát sinh được xác định như sau:

Số thuế phát sinh (đồng) = Diện tích đất tính thuế (m2) x Giá của 1m2 đất (đồng/m2) x Thuế suất (%)

(2) Đối với đất ở nhà nhiều tầng, nhiều hộ ở, nhà chung cư (bao gồm cả trường hợp có tầng hầm) và công trình xây dựng dưới mặt đất:

Số thuế phải nộp = Số thuế phát sinh - Số thuế được miễn, giảm (nếu có)

Trong đó, số tiền thuế phát sinh được xác định như sau:

Số thuế phát sinh = Diện tích nhà của từng tổ chức, hộ gia đình, cá nhân x Hệ số phân bổ x Giá của 1m2 đất tương ứng x Thuế suất

Trường hợp chỉ có công trình xây dựng dưới mặt đất:

Số thuế phát sinh = Diện tích sử dụng công trình của tổ chức, hộ gia đình, cá nhân x Hệ số phân bổ x Giá của 1m2 đất tương ứng x Thuế suất

(3) Trường hợp đất phi nông nghiệp sử dụng vào mục đích kinh doanh mà không xác định được diện tích đất sử dụng vào mục đích kinh doanh:

Số thuế phát sinh = Diện tích đất sử dụng vào kinh doanh (m2) x Giá của 1m2 đất (đồng) x Thuế suất (%)

Diện tích đất sử dụng vào kinh doanh (m2) = Tổng diện tích đất sử dụng x (Doanh thu hoạt động kinh doanh : Tổng doanh thu cả năm)

Theo đó, giá tính thuế, diện tích đất tính thuế, giá của 1m2 đất, thuế suất được xác định như sau:

* Giá tính thuế đối với đất = Diện tích đất tính thuế x Giá của 1m2 đất.

- Diện tích đất tính thuế là diện tích đất thực tế sử dụng.

+ Trường hợp có quyền sử dụng nhiều thửa đất ở thì diện tích đất tính thuế là tổng diện tích các thửa đất tính thuế.

+ Trường hợp được Nhà nước giao đất, cho thuê đất để xây dựng khu công nghiệp thì diện tích đất tính thuế không bao gồm diện tích đất xây dựng kết cấu hạ tầng sử dụng chung;

+ Đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng.

+ Hệ số phân bổ được xác định bằng diện tích đất xây dựng nhà nhiều tầng nhiều hộ ở, nhà chung cư chia cho tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng.

+ Trường hợp nhà nhiều tầng nhiều hộ ở, nhà chung cư có tầng hầm thì 50% diện tích tầng hầm của các tổ chức, hộ gia đình, cá nhân sử dụng trong tầng hầm được cộng vào diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng để tính hệ số phân bổ;

+ Đối với công trình xây dựng dưới mặt đất thì áp dụng hệ số phân bổ bằng 0,5 diện tích đất xây dựng chia cho tổng diện tích công trình của các tổ chức, hộ gia đình, cá nhân sử dụng.

- Giá của 1 m2 đất là giá đất theo bảng giá đất tương ứng với mục đích sử dụng và được ổn định theo chu kỳ 5 năm.

* Thuế suất:

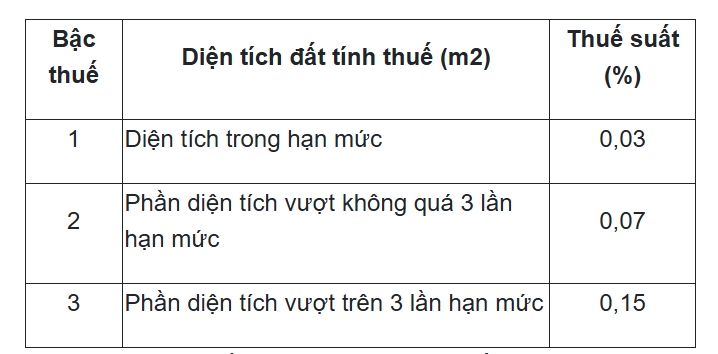

- Thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần như sau:

Lưu ý: Hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương.

- Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất: 0,03%.

- Đất sản xuất, kinh doanh phi nông nghiệp: 0,03%.

- Đất phi nông nghiệp quy định tại Điều 3 Luật Thuế sử dụng đất phi nông nghiệp 2010 sử dụng vào mục đích kinh doanh: 0,03%.

- Đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định: 0,15%.

- Đất của dự án đầu tư phân kỳ theo đăng ký của nhà đầu tư được cơ quan nhà nước có thẩm quyền phê duyệt thì không coi là đất chưa sử dụng và áp dụng mức thuế suất 0,03%.

- Đất lấn, chiếm: 0,2% và không áp dụng hạn mức.

Đối tượng chịu thuế và không chịu thuế sử dụng đất phi nông nghiệp

Căn cứ Điều 2 và Điều 3 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định đối tượng chịu thuế và không chịu thuế sử dụng đất phi nông nghiệp như sau:

(1) Đối tượng chịu thuế sử dụng đất phi nông nghiệp bao gồm:

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp nêu tại điểm (2) sử dụng vào mục đích kinh doanh.

(2) Đối tượng không chịu thuế sử dụng đất phi nông nghiệp là đất phi nông nghiệp sử dụng không vào mục đích kinh doanh bao gồm:

- Đất sử dụng vào mục đích công cộng bao gồm: đất giao thông, thủy lợi; đất xây dựng công trình văn hóa, y tế, giáo dục và đào tạo, thể dục thể thao phục vụ lợi ích công cộng; đất có di tích lịch sử - văn hóa, danh lam thắng cảnh; đất xây dựng công trình công cộng khác theo quy định của Chính phủ;

- Đất do cơ sở tôn giáo sử dụng;

- Đất làm nghĩa trang, nghĩa địa;

- Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng;

- Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ;

- Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp, đất sử dụng vào mục đích quốc phòng, an ninh;

- Đất phi nông nghiệp khác theo quy định của pháp luật.

Trong thời gian tới, thành phố dự kiến triển khai kế hoạch xây dựng thêm 9 cây cầu mới, bao gồm: Tứ Liên, Trần Hưng Đạo, Ngọc Hồi, Vân Phúc, Hồng Hà, Thượng Cát, Thăng Long mới, Mễ Sở và Phú Xuyên.

Với diện tích lên đến 24.670m2, bao gồm 2 tầng hầm và 7 tầng nổi, bệnh viện cung cấp môi trường khám chữa bệnh tiện nghi, hiện đại, đồng thời thuận tiện về giao thông.

Khu du lịch lớn nhất Đông Nam Á của vợ chồng bà Nguyễn Phương Hằng và ông Dũng "lò vôi" đăng tải thông báo sẽ tạm ngưng hoạt động trong vài ngày, nguyên nhân thực sự phía sau cũng đồng thời được tiết lộ.

Ngày 03/01, UBND TP. Hà Nội phê duyệt kế hoạch sử dụng đất năm 2025 quận Long Biên gồm 152 dự án với tổng diện tích hơn 651ha. Trong đó, có 2 dự án nhà ở xã hội được dự kiến triển khai trong năm nay.

(ĐTCK) Bức tranh kinh doanh quý I của ngành chứng khoán đã dần lộ diện toàn cảnh. Trong đó, các công ty chứng khoán nhỏ suy giảm lợi nhuận còn các công ty chứng khoán lớn vẫn giữ vững và duy trì đà...

Ước tính theo thị giá cổ phiếu trên thị trường, MB dự kiến chi ra hơn 2.300 tỷ đồng để mua lại 100 triệu cổ phiếu nhằm bảo vệ lợi ích cho cổ đông trước biến động của thị trường chứng khoán.

Trong tuần 14/4-18/4, Ngân hàng Nhà nước đã hút khỏi hệ thống 8.356 tỷ đồng trên thị trường liên ngân hàng khi lượng lớn các khoản cho vay cầm cố giấy tờ có giá đáo hạn.

Nhật Bản, Hàn Quốc cùng một số nền kinh tế lớn khác tại châu Á đang cố gắng tham gia sâu hơn vào dự án khí đốt khổng lồ tại Alaska để đổi lấy việc Tổng thống Donald Trump hạ bớt thuế quan đối ứng.

Chiến tranh thương mại và công nghệ sạch thoái trào đang đe dọa các nhà sản xuất Mỹ nhưng lại mang lại thêm cơ hội cho Bắc Kinh, Financial Times đưa tin.

(ĐTCK) Chính sách thuế quan mới từ chính quyền Tổng thống Mỹ Donald Trump đang dẫn tới công cuộc đánh giá lại rủi ro trên khắp các lớp tài sản, từ tiền tệ, cổ phiếu đến trái phiếu ở các thị trường mới nổi.

Ông Trần Minh Bình cho biết trong thời gian tới ngân hàng sẽ tuyển dụng một lượng lớn nhân sự công nghệ thông tin với mức lương cao, đồng thời dự kiến cắt giảm hàng trăm phòng giao dịch truyền thống.

Trước những thách thức từ thị trường xuất khẩu, Hoa Sen (HSG) cho biết đang điều chỉnh chiến lược để thích ứng với xu hướng bảo hộ thương mại toàn cầu.

Bất ổn vĩ mô, biến động trên thị trường chứng khoán và nhu cầu mua trú ẩn vẫn sẽ là lực đẩy chính cho kim loại quý tuần này.

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.