Ngành ngân hàng Việt Nam đang bước vào một giai đoạn chuyển mình mạnh mẽ khi công nghệ đã trở thành yếu tố then chốt quyết định năng lực cạnh tranh. Trong bối cảnh mà tốc độ và trải nghiệm người dùng và dữ liệu ngày càng trở thành tiêu chuẩn bắt buộc, ứng dụng công nghệ và các giải pháp số không chỉ là lựa chọn, mà là điều kiện tiên quyết để các ngân hàng tái thiết toàn diện mô hình hoạt động, từ đó duy trì lợi thế cạnh tranh.

Chuyển đổi số tại Việt Nam đã ghi nhận những bước tiến rõ rệt cả về quy mô và tốc độ triển khai. Tính đến năm 2023, tỷ lệ người trưởng thành có tài khoản ngân hàng thanh toán đã đạt trên 87%, trong khi tỷ lệ giao dịch xử lý qua kênh số tại nhiều ngân hàng đã vượt ngưỡng 95%. Đặc biệt, thanh toán qua thiết bị di động và mã QR đã bùng nổ, với tốc độ tăng trưởng trung bình hàng năm trên 100% mỗi năm từ 2017 đến 2023. Những thành quả này minh chứng cho xu thế chuyển dịch số đang diễn ra sâu rộng, cho thấy vai trò tiên phong của ngành ngân hàng trong lộ trình số hóa toàn diện quốc gia, điều đã được nhấn mạnh trong Nghị quyết 57-NQ/TW và phát biểu chỉ đạo của Thủ tướng Chính phủ tại sự kiện chuyên đề năm 2024.

Tuy nhiên, chuyển đổi số không thể chỉ dừng lại ở việc số hóa một vài sản phẩm hay dịch vụ riêng lẻ. Thay vào đó, cần được nhìn nhận như một chiến lược toàn diện, đòi hỏi tái cấu trúc toàn bộ chuỗi giá trị, từ hạ tầng công nghệ cốt lõi, hệ thống quản trị dữ liệu, quy trình vận hành nội bộ, đến tương tác với khách hàng. Những ứng dụng như định danh điện tử eKYC, chấm điểm tín dụng tự động hay ngân hàng số, từng được xem là yếu tố khác biệt, nay đã trở thành tiêu chuẩn tối thiểu để tồn tại trong môi trường cạnh tranh khốc liệt. Trong bối cảnh đó, ngân hàng nào có tầm nhìn dài hạn, đầu tư mạnh cho đầu tư công nghệ và kiểm soát tốt quá trình triển khai chuyển đổi số sẽ chiếm được lợi thế trong giai đoạn cạnh tranh ngày càng gay gắt.

Sự phân hóa trong cuộc đua công nghệ ngành ngân hàng

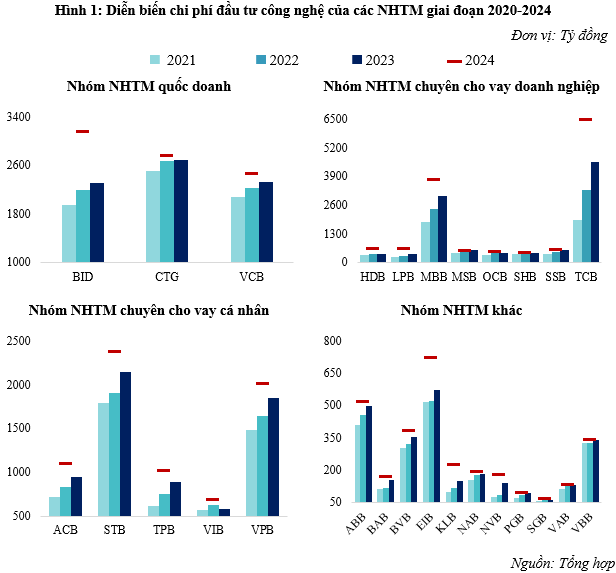

Khi công nghệ trở thành trụ cột chiến lược trong hoạt động ngân hàng, việc đầu tư vào hạ tầng số không còn đơn thuần là một khoản chi phí, mà đã trở thành cam kết về tầm nhìn dài hạn và mức độ sẵn sàng cho tương lai. Năm 2024 chứng kiến làn sóng đầu tư nền tảng kỹ thuật số lan rộng toàn ngành khi chi phí đầu tư công nghệ của các ngân hàng niêm yết đều tăng mạnh, đạt mức 32.437 tỷ đồng so với mức 26.687 tỷ đồng của năm 2023. Tuy nhiên, mức đầu tư công nghệ có sự phân hóa rõ nét giữa các nhóm ngân hàng.

Ở nhóm ngân hàng quốc doanh, BIDV có mức tăng trưởng đầu tư giải pháp số mạnh nhất, đạt 3.168 tỷ đồng, tăng gấp 1,5 lần chỉ sau ba năm. Ngân hàng này phát triển nền tảng BIDV Smart Banking, kết hợp hợp tác với các công ty Fintech và ứng dụng công nghệ mở, triển khai open API và đặc biệt là tích hợp trí tuệ nhân tạo (AI) để hướng dẫn và cung cấp dịch vụ theo thời gian thực cho khách hàng. VietinBank và Vietcombank cũng đang theo đuổi xu hướng chuyển đổi mạnh mẽ với mức đầu tư lần lượt đạt 2.767 tỷ đồng và 2.479 tỷ đồng, duy trì đà tăng trưởng liên tục trong các năm gần đây. Vietcombank tập trung cá nhân hóa trải nghiệm khách hàng thông qua việc ứng dụng AI và dữ liệu lớn, tạo ra các giải pháp tư vấn và hỗ trợ linh hoạt. Trong khi đó, VietinBank đẩy mạnh các nền tảng số như Chatbot và Cổng thông tin khách hàng, nhằm nâng cao hiệu quả chăm sóc khách hàng 24/7 và giảm phụ thuộc vào nguồn lực con người.

Nhóm ngân hàng chuyên cho vay doanh nghiệp, Techcombank tiếp tục khẳng định vị thế dẫn đầu khi dành tới 6,514 tỷ đồng cho đầu tư công nghệ trong năm 2024, cao gấp hơn ba lần so với năm 2021. Ngân hàng này coi công nghệ là đòn bẩy chiến lược để tăng trưởng doanh thu và lợi nhuận, đặc biệt thông qua các ứng dụng AI, GenAI và Machine Learning. Với hơn 35% doanh thu đến từ kênh số, Techcombank đã xây dựng hệ thống dữ liệu chuyên sâu, với hàng ngàn biến số cho mỗi khách hàng và 45 thuật toán máy học giúp dự báo nhu cầu trong tương lai, giúp cá nhân hóa nâng cao độ hài lòng của khách hàng. MBB cũng là một tên tuổi nổi bật với mức đầu tư gần 3.800 tỷ đồng, phân bổ nguồn lực vào ba trụ cột gồm hạ tầng nền tảng kỹ thuật số, đào tạo nhân lực và tự động hóa quy trình. MB sở hữu hơn 2.000 nhân sự công nghệ, chiếm 10% lượng lao động. Đang tích cực ứng dụng AI, Machine Learning và Deep Learning để nâng cao vận hành và kiểm soát rủi ro. Ngoài ra, các ngân hàng khác như HDBank, LPB và SHB cũng đang ghi nhận mức đầu tư công nghệ tích cực trong năm 2024.

Trong nhóm ngân hàng bán lẻ, Sacombank tạo dấu ấn khi ghi nhận mức đầu tư hơn 2,300 tỷ đồng, vượt qua nhiều đối thủ lớn. Với tầm nhìn sớm về ứng dụng nền tảng kỹ thuật số là yếu tố sống còn, ngân hàng tập trung đẩy mạnh ứng dụng giải pháp số toàn diện nhằm đồng hành cùng chiến lược chuyển đổi số quốc gia. Hiện Sacombank đang phục vụ gần 19 triệu khách hàng cá nhân và doanh nghiệp, trong đó 67% đã hoạt động trên kênh số. TPBank cũng là cái tên nổi bật với mức đầu tư 1,028 tỷ đồng trong năm 2024, triển khai mạnh các công nghệ điện toán đám mây, dữ liệu lớn và trí tuệ nhân tạo trong mọi hoạt động. TPBank hiện đi đầu trong lĩnh vực cho vay trên kênh số với tỷ lệ khách hàng vay chiếm gần 5% tổng danh mục tín dụng. Ngoài ra, ngân hàng cũng ứng dụng AI để phân tích hành vi khách hàng tại từng điểm giao dịch, giúp tiết kiệm 25% lượng tiền mặt và giảm chi phí vận hành tại các LiveBank.

Đối với các ngân hàng thương mại cổ phần quy mô nhỏ, dù nguồn lực còn hạn chế, nhưng tốc độ tăng trưởng đầu tư công nghệ lại cho thấy sự nỗ lực trong chiến lược thích ứng. Eximbank với mức đầu tư vượt 700 tỷ đồng, tập trung phát triển các tiện ích số liên thông với nhiều lĩnh vực nhằm xây dựng hệ sinh thái dịch vụ đa chiều. Ngoài ra, ngân hàng này đang triển khai hàng loạt nền tảng như hệ thống quản lý khách hàng (CRM), quy trình phê duyệt tín dụng (LOS-BPM), tài khoản định danh (Virtual Account) và trung tâm chăm sóc khách hàng ứng dụng AI nhằm cá nhân hóa trải nghiệm. Nam A Bank cũng không đứng ngoài cuộc, với chiến lược số hóa toàn diện qua các sản phẩm có hàm lượng nền tảng kỹ thuật số cao như Robot OPBA, Open Banking và ONEBANK. Tỷ lệ giao dịch online tại Nam A Bank hiện chiếm trên 95% tổng giao dịch chuyển khoản và thanh toán, minh chứng cho hiệu quả trong định hướng chuyển đổi. Dù quy mô đầu tư còn khiêm tốn, nhưng điểm tích cực là các ngân hàng nhỏ đã chủ động chọn lọc công nghệ phù hợp, từng bước xây dựng năng lực cạnh tranh trong bối cảnh thị trường không ngừng thay đổi.

Tác động của đầu tư công nghệ đến mô hình kinh doanh ngân hàng

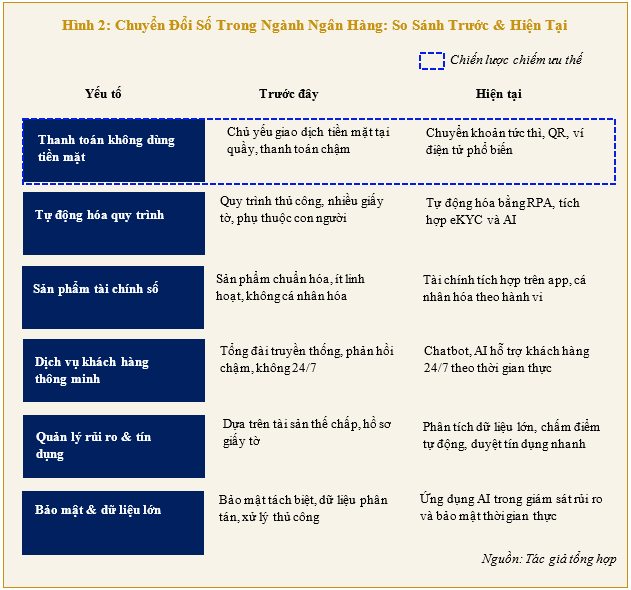

Trong giai đoạn chuyển đổi số hiện nay, công nghệ không chỉ là một yếu tố hỗ trợ, mà đã thực sự trở thành trục xoay chiến lược định hình lại toàn bộ mô hình kinh doanh ngân hàng. Ba trụ cột dữ liệu – công nghệ – tốc độ triển khai đang xác lập lại năng lực cạnh tranh của từng tổ chức, song hành với việc thay đổi cách thức vận hành từ căn bản đến trải nghiệm khách hàng.

Trước đây, mô hình ngân hàng chủ yếu dựa vào các quy trình thủ công: giao dịch tại quầy, hồ sơ giấy tờ, phản hồi tổng đài truyền thống và đánh giá tín dụng thủ công. Tuy nhiên, trong thời đại số, toàn bộ các hoạt động này đang được số hóa và tự động hóa với tốc độ chóng mặt. Khách hàng không còn phải chờ đợi – mọi thao tác từ mở tài khoản, vay vốn đến đầu tư đều có thể thực hiện tức thì qua thiết bị di động. Những yếu tố như AI, eKYC, RPA hay Virtual Account không còn là “công nghệ tương lai” mà đã trở thành tiêu chuẩn vận hành hiện tại.

Một trong những tác động dễ nhận thấy nhất là sự thay đổi trong hành vi và kỳ vọng của khách hàng. Khi giao dịch tiền mặt và thủ tục giấy tờ dần được thay thế bằng chuyển khoản tức thì, thanh toán QR và ví điện tử, khách hàng ngày càng kỳ vọng dịch vụ nhanh chóng, linh hoạt và cá nhân hóa theo nhu cầu . Hành trình khách hàng giờ đây được rút gọn và tinh gọn nhờ những công nghệ lõi như định danh điện tử eKYC, AI hỗ trợ chăm sóc 24/7, và các giải pháp tự động hóa quy trình phê duyệt tín dụng. Việc ra quyết định không còn phụ thuộc hoàn toàn vào tài sản thế chấp mà được dựa trên dữ liệu giao dịch và dòng tiền thực, giúp ngân hàng mở rộng đối tượng khách hàng mà vẫn kiểm soát rủi ro hiệu quả.

Ở bên trong tổ chức, các ngân hàng đang từng bước tự động hóa quy trình vận hành và giảm phụ thuộc vào nguồn lực con người. Những quy trình thủ công nhiều lớp, vốn là đặc điểm của mô hình ngân hàng truyền thống, đang được thay thế bằng hệ thống RPA, các công cụ phân tích thời gian thực và nền tảng điện toán đám mây. Nhờ vậy, các ngân hàng không chỉ tăng tốc độ xử lý, mà còn giảm thiểu sai sót và nâng cao khả năng đáp ứng trong mọi tình huống.

Về sản phẩm và dịch vụ, thay vì các gói tài chính chuẩn hóa cho số đông, các ngân hàng ngày nay có thể cá nhân hóa sản phẩm theo hành vi tiêu dùng và dữ liệu lịch sử từng khách hàng. Tài chính số đơn thuần là cung cấp dịch vụ trên ứng dụng, mà là tổng hòa của hệ sinh thái tích hợp – từ đầu tư, bảo hiểm, cho vay, tiết kiệm đến tiêu dùng – ngay trên một nền tảng duy nhất.

Trong khía cạnh bảo mật và rủi ro, các giải pháp truyền thống tách biệt và phân tán nay đã được thay thế bằng các công cụ bảo mật tích hợp AI, cho phép giám sát rủi ro theo thời gian thực, xử lý các dấu hiệu bất thường nhanh hơn nhiều lần so với cách tiếp cận cũ.

Tóm lại, những cải tiến về thanh toán không tiền mặt, tự động hóa quy trình, dịch vụ khách hàng thông minh, sản phẩm tài chính số và bảo mật dữ liệu đang định nghĩa lại mô hình hoạt động ngân hàng, từ cách thức giao tiếp với khách hàng cho đến quá trình vận hành nội bộ. Trong xu hướng đó, những ngân hàng tư nhân tiên phong như Techcombank, MB bank hay TPBank là những đầu tàu tạo ra làn sóng thay đổi, từ đó tạo những xu thế về ứng dụng công nghệ giúp ngành ngân hàng trở thành một trong những ngành hiếm hoi có công nghệ tiệm cận với xu hướng công nghệ tiên tiến của thế giới.