Giá vàng tăng vọt nhưng doanh thu vàng 24K của PNJ lại lao dốc hơn 65% trong quý I. Dù vậy, doanh nghiệp vẫn dự kiến chia cổ tức tiền mặt 20%.

Trong quý I/2025, Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ) ghi nhận doanh thu thuần đạt 9.635 tỷ đồng, giảm 23,5% so với cùng kỳ, và lợi nhuận sau thuế đạt 678 tỷ đồng, giảm 8,1%.

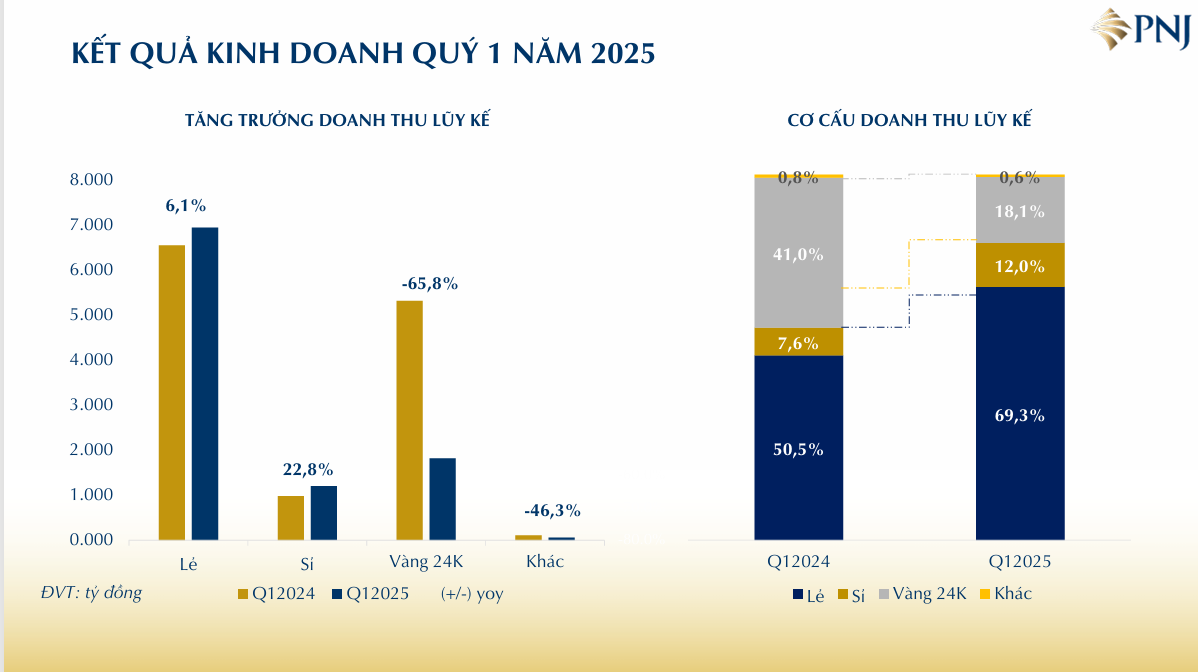

Đáng chú ý, doanh thu từ trang sức bán lẻ vẫn tăng trưởng 6,1% bất chấp thị trường chung sụt giảm do giá vàng leo thang và nhu cầu tiêu dùng chững lại. Kết quả tích cực này đến từ việc mở rộng hệ thống cửa hàng, các chiến dịch marketing hiệu quả và cải tiến dịch vụ bán hàng.

Doanh thu trang sức bán sỉ cũng tăng mạnh 22,8% nhờ lợi thế nhà sản xuất có uy tín, đáp ứng yêu cầu truy xuất nguồn gốc khắt khe của thị trường. Ngược lại, doanh thu từ vàng 24K giảm mạnh 65,8% do PNJ chủ động hạn chế phân bổ nguồn lực cho mảng này, ưu tiên cho bán lẻ – lĩnh vực cốt lõi.

Biên lợi nhuận gộp quý I đạt 21,3%, tăng mạnh so với mức 17,1% cùng kỳ, nhờ thay đổi cơ cấu doanh thu – tỷ trọng bán lẻ chiếm 69,3% (so với 50,5% quý I/2024). Chi phí hoạt động được kiểm soát hiệu quả dù số lượng cửa hàng và nhân sự gia tăng.

Biên lợi nhuận ròng đạt 7,0%, cao hơn so với ba quý đầu năm 2024 dù giảm nhẹ so với quý IV.

| Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ) ghi nhận doanh thu thuần đạt 9.635 tỷ đồng, giảm 23,5% so với cùng kỳ, và lợi nhuận sau thuế đạt 678 tỷ đồng, giảm 8,1%. |

Tại Đại hội đồng cổ đông (ĐHĐCĐ) sắp tới, HĐQT PNJ dự kiến chia cổ tức tiền mặt tỷ lệ 20%, trong đó 6% đã tạm ứng, phần còn lại tương đương 473 tỷ đồng sẽ được chi trả trong năm 2025. Công ty cũng đề xuất trích 40% lợi nhuận vào quỹ đầu tư phát triển và 5% vào quỹ phúc lợi.

Theo SSI Research, PNJ vẫn giữ vững vị thế đầu ngành và được khuyến nghị “MUA” với giá mục tiêu 97.500 đồng/cổ phiếu – cao hơn 44% so với thị giá ngày 8/4. SSI ước tính lợi nhuận sau thuế 2025 của PNJ có thể đạt 2.240 tỷ đồng, tăng 6% so với năm 2024 – lạc quan hơn kế hoạch thận trọng mà doanh nghiệp đưa ra là 1.960 tỷ đồng.

Dù chịu áp lực từ giá nguyên liệu tăng và khó khăn trong chuyển giá cho người tiêu dùng, biên lợi nhuận gộp năm 2025 được kỳ vọng cải thiện lên 19,7% nhờ tăng tỷ trọng mảng bán lẻ. SSI cũng dự báo doanh thu thuần năm 2025 đạt 36.151 tỷ đồng, giảm 4%, do doanh thu vàng miếng có thể sụt giảm tới 35%.

Cổ phiếu PNJ hiện giao dịch với P/E dự phóng 2025 là 12 lần – mức hấp dẫn so với trung bình 3 năm gần nhất là 16,5 lần. Yếu tố hỗ trợ dài hạn cho PNJ có thể đến từ việc sửa đổi Nghị định 24 về quản lý vàng, dự kiến ban hành tháng 9/2025 – nếu cho phép nhập khẩu vàng nguyên liệu, đây sẽ là cú hích lớn cho cả ngành.

>> Giá vàng rơi thẳng đứng, mất mốc 120 triệu đồng/lượng