Nợ nhóm 5 của các ngân hàng tiếp tục tăng trong năm 2024. Con số này đang chiếm bao nhiêu phần trăm trong tổng dư nợ của toàn hệ thống? Rủi ro mất vốn ở các khoản nợ nhóm 5 có thật sự đáng lo ngại? Và hệ quả là gì?

Thủ tướng Chính phủ mới đây đã chỉ đạo Ngân hàng Nhà nước (NHNN) nghiên cứu thông tin nợ nhóm 5 của nhiều ngân hàng tăng mạnh, từ đó xem xét, thực hiện các giải pháp xử lý nợ xấu, kiểm soát và hạn chế nợ xấu phát sinh, nâng cao chất lượng tín dụng. Cụ thể, nợ nhóm 5 của 27 ngân hàng công bố báo cáo tài chính quí 4-2024 đã tăng 39% so với đầu năm 2024, lên 118.915 tỉ đồng.

Với tổng dư nợ tín dụng toàn ngành đến cuối năm 2024 là hơn 15,6 triệu tỉ đồng, tăng 15,1% so với cuối năm 2023, phần nợ nhóm 5 nói trên đang chiếm tỷ trọng xấp xỉ 0,8% trong tổng dư nợ. Tuy nhiên, con số này chỉ mới tính đến số liệu của các ngân hàng đã công bố báo cáo tài chính, nên chưa phản ánh đầy đủ nợ nhóm 5 của toàn hệ thống, cũng như chỉ mới tính đến nợ nhóm 5 mà các ngân hàng đã chuyển trên sổ sách, chưa xét đến các khoản nợ tái cơ cấu, tiềm ẩn rủi ro mà nếu thực chuyển có thể cũng đã thuộc nhóm 5.

Theo quy định hiện nay, nợ nhóm 5 bao gồm các khoản nợ quá hạn từ 180 ngày trở lên; các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu; các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai; các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn.

Khi nợ xấu nói chung và nợ nhóm 5 tiếp tục tăng lên, hệ quả trước mắt là làm cản trở động lực giảm lãi suất cho vay của hệ thống các tổ chức tín dụng. Bởi lẽ, các ngân hàng sẽ muốn duy trì một biên độ lãi suất đầu ra - đầu vào đủ cao để bù đắp rủi ro đã xảy ra cũng như có thể sẽ tiếp tục xảy ra trong giai đoạn kế tiếp.

Về cơ bản, nợ nhóm 5 được định nghĩa là nợ có khả năng mất vốn, nhưng cần biết rằng phần vốn bị mất nếu thật sự xảy ra sẽ nhỏ hơn nhiều so với con số đang hạch toán trên sổ sách, vì một phần trong số này đã được bảo đảm bởi các tài sản thế chấp. Theo đó, cần phải tính giá trị tài sản bảo đảm cho những khoản vay này hiện đang là bao nhiêu, từ đó mới có thể xác định phần vốn bị mất thật sự nếu chẳng may các ngân hàng không thể thu hồi hay xử lý được các khoản vay nhóm 5.

Ví dụ, một khoản vay 100 tỉ đồng, đã quá hạn từ 180 ngày trở lên, sẽ được ngân hàng chuyển sang nợ nhóm 5. Khoản vay này được bảo đảm bởi tài sản thế chấp hiện được định giá 70 tỉ đồng. Với quy định tỷ lệ trích lập dự phòng rủi ro tín dụng của nợ nhóm 5 là 100%, ngân hàng sẽ trích lập dự phòng rủi ro tín dụng cụ thể là 30 tỉ đồng, được tính theo công thức: (giá trị khoản vay trừ giá trị tài sản đảm bảo) nhân 100%. Khi không thể thu hồi được nợ từ khách hàng, ngân hàng phải bán tài sản thế chấp và thu hồi được giá trị còn lại là 70 tỉ đồng như đã nói, phần vốn ngân hàng mất đi chính là khoản dự phòng rủi ro tín dụng 30 tỉ đồng đã được trích lập.

Như vậy, tuy giá trị nợ nhóm 5 đang hạch toán phần nợ gốc là 100 tỉ đồng, nhưng phần vốn bị mất có khả năng chỉ là 30 tỉ đồng. Dĩ nhiên, trong trường hợp tài sản bảo đảm suy giảm giá trị, phần vốn bị mất sẽ tăng và ngược lại, khi tài sản bảo đảm (thường là bất động sản) tăng giá trị thì phần vốn bị mất sẽ giảm.

Chính vì vậy, có thể nói hoạt động của hệ thống ngân hàng sẽ chịu tác động đáng kể bởi diễn biến của thị trường bất động sản, vì phần lớn tài sản thế chấp cho hầu hết các khoản vay của các ngân hàng nói chung và nợ xấu nói riêng đều nằm dưới dạng bất động sản.

Hệ quả gì?

Với nợ nhóm 5 được các ngân hàng công bố trên báo cáo tài chính quí 4-2024, các khoản nợ này đã được trích lập dự phòng rủi ro tín dụng 100%. Như vậy, kết quả lợi nhuận năm 2024 nói riêng và những năm qua nói chung của các ngân hàng đã phản ánh nguy cơ phần vốn bị mất, với điều kiện các ngân hàng định giá đúng các tài sản bảo đảm khi xác định mức dự phòng cần phải trích. Trên thực tế, dù nợ nhóm 5 của các ngân hàng tiếp tục tăng lên, nhưng lợi nhuận năm 2024 của nhiều ngân hàng vẫn ghi nhận tăng trưởng mạnh mẽ.

Trong thời gian tới, nếu các khoản nợ nhóm 5 này không thể thu hồi được, các ngân hàng sẽ tiến hành bán tài sản thế chấp và phần thiếu hụt cũng đã có nguồn dự phòng trích lập trước đó để xử lý rủi ro. Sau khi xử lý rủi ro, các khoản vay này sẽ được đưa ra ngoại bảng theo dõi, nên cũng không còn thể hiện trên bảng cân đối kế toán mà các ngân hàng công bố. Do đó, trong một số trường hợp, nợ nhóm 5 của một số ngân hàng sau đó giảm mạnh là nhờ vào chính sách mạnh tay xử lý rủi ro này.

Và như đã nói, với nợ nhóm 5 của 27 ngân hàng đã công bố báo cáo tài chính chỉ chiếm 0,8% tổng dư nợ toàn ngành, phần vốn bị mất sẽ thấp hơn nhiều, rủi ro hiện nay vẫn chưa thật sự quá lớn. Với biên độ lãi ròng (hệ số NIM) trong hoạt động cho vay của nhiều ngân hàng hiện phổ biến quanh 3%, phần lợi nhuận có được ở các khoản nợ tốt vẫn dư sức bù đắp được những rủi ro mất vốn xảy ra ở nợ nhóm 5.

Tuy nhiên, khi nợ xấu nói chung và nợ nhóm 5 tiếp tục tăng lên, hệ quả trước mắt là làm cản trở động lực giảm lãi suất cho vay của hệ thống các tổ chức tín dụng. Bởi lẽ, các ngân hàng sẽ muốn duy trì một biên độ lãi suất đầu ra - đầu vào đủ cao để bù đắp rủi ro đã xảy ra cũng như có thể sẽ tiếp tục xảy ra trong giai đoạn kế tiếp.

Một tín hiệu tích cực là nợ xấu của toàn ngành ngân hàng dường như đã đạt đỉnh trong quí 3-2024 đến nay, nhưng cũng cần lưu ý là nợ xấu chững lại nhưng nợ nhóm 5 có thể còn tăng lên trong thời gian tới, vì các khoản nợ nhóm 3 và nhóm 4 tiếp tục chuyển sang. Vì vậy, để xử lý nhanh nợ xấu nói chung và nợ nhóm 5 nói riêng, buộc phải đẩy nhanh tiến độ xử lý tài sản bảo đảm, nhưng điều này lại phụ thuộc vào công tác khởi kiện, thi hành án, cũng như khả năng thu giữ tài sản bảo đảm của khách hàng từ phía ngân hàng.

Chính vì vậy, gần đây Ngân hàng Nhà nước đã dự thảo Tờ trình Đề nghị xây dựng Luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng để luật hóa một số nội dung của Nghị quyết 42/2014/QH14, nhằm tạo lập khuôn khổ pháp lý đồng bộ về xử lý nợ xấu, với mục tiêu luật hóa các quy định về quyền thu giữ tài sản bảo đảm; kê biên tài sản bảo đảm của bên phải thi hành án; hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự, tang vật, phương tiện vi phạm hành chính.

(ĐTCK) Chính sách cổ tức không đơn thuần là việc phân phối lợi nhuận cho cổ đông, mà còn cho thấy chiến lược kinh doanh cũng như “sức khỏe” hiện tại và triển vọng của doanh nghiệp trong tương lai.

Ngành ngân hàng đang đứng trước thời cơ bứt phá với các động lực quan trọng. Dù còn thách thức, triển vọng tăng trưởng và định giá hấp dẫn khiến cổ phiếu ngân hàng thu hút được sự chú ý...

Vào tháng 12/2024, một nguồn tin cho biết Chelsea rất lạc quan về một thỏa thuận tài trợ áo đấu trị giá lên tới 60 triệu bảng Anh (tương đương khoảng 2.000 tỷ đồng) một năm.

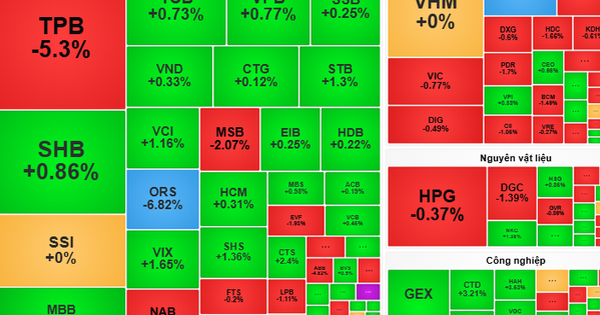

VN-Index tiếp tục giằng co quanh vùng 1.320 - 1.330 điểm khi dòng tiền phân hóa và áp lực bán chưa dứt. Các công ty chứng khoán đưa ra nhận định trái chiều, trong đó TPS và Vietcap dự báo khả năng hồi...

Phiên giao dịch hôm nay (20/3) liên tục giằng co khi bên bán chiếm áp đảo khiến VN-Index giao dịch trong sắc đỏ. Tuy nhiên, những nỗ lực của nhóm cổ phiếu vốn hóa lớn vào cuối phiên đã giúp thị trường chỉ giảm nhẹ.

Năm 2024 khép lại với biến cố chưa từng có tại VNDirect khi hệ thống bị tấn công mạng, nhưng cũng là năm đánh dấu sự trưởng thành sau 18 năm phát triển. Chủ tịch Phạm Minh Hương gọi đây là “phép thử bản lĩnh” và động lực tái cấu trúc toàn diện.

Trung Quốc đã cắt giảm mạnh việc nhập khẩu nhiều mặt hàng từ Mỹ trong tháng trước, thậm chí một số mặt hàng giảm về mức 0, trong bối cảnh cuộc chiến thương mại giữa hai nền kinh tế lớn nhất thế giới tiếp tục leo thang.

(ĐTCK) Các doanh nghiệp tiếp tục công bố kết quả kinh doanh quý I/2025 trong tuần này và do đó dòng tiền sẽ phân hóa hơn khi tìm đến các nhóm ngành có triển vọng và kết quả cao.

(ĐTCK) Ở khung đồ thị giờ, chỉ báo MACD và RSI có tín hiệu hình thành phân kỳ âm, tuy nhiên chưa có sự đồng thuận với khung ngày nên phần nào giảm thiểu rủi ro biến động mạnh.

(ĐTCK) Trái với giao dịch nhà đầu tư trong nước, khối ngoại đã giải ngân mạnh cổ phiếu lớn FPT và VIC, đồng thời mua ròng khá tích cực gần 170 tỷ đồng trong phiên giảm điểm ngày 21/4.

Việc Tổng thống Donald Trump đòi sa thải Chủ tịch Fed Jerome Powell là lý do mới nhất khiến các nhà đầu tư bán tài sản Mỹ, bao gồm cả đồng USD hùng mạnh.

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.