Mối quan hệ giữa công ty chứng khoán đã có những giai đoạn thăng trầm trong lịch sử thị trường. Một lần nữa sở hữu các công ty chứng khoán (CTCK) lại trở thành xu hướng nóng được các ngân hàng phải triển khai.

Từ mối quan hệ nguội lạnh đến một ngân hàng có hai CTCK

Lịch sử thị trường chứng khoán Việt Nam ghi dấu nhiều cặp đôi ngân hàng – CTCK quyền lực: Techcombank với TCBS, MB với MBS, ACB với ACBS, Vietcombank với VCBS, BIDV với BSI, và Agribank với Agriseco. Những mối quan hệ này được xem là nền tảng cho hệ sinh thái tài chính mạnh mẽ.

Tuy nhiên, đã có những thời điểm ngân hàng không còn mặn mà với lĩnh vực kinh doanh chứng khoán như VPB chia tay VPS năm 2015, MSB bán MSI (sau này trở thành KBSV) vào năm 2018 để tập trung vào kinh doanh cốt lõi.

Bối cảnh đã thay đổi chóng mặt. Xu hướng zero-fee, kết hợp với nhu cầu vay margin bùng nổ, khiến CTCK ngày càng giống ngân hàng trong việc thu lãi từ khách hàng.

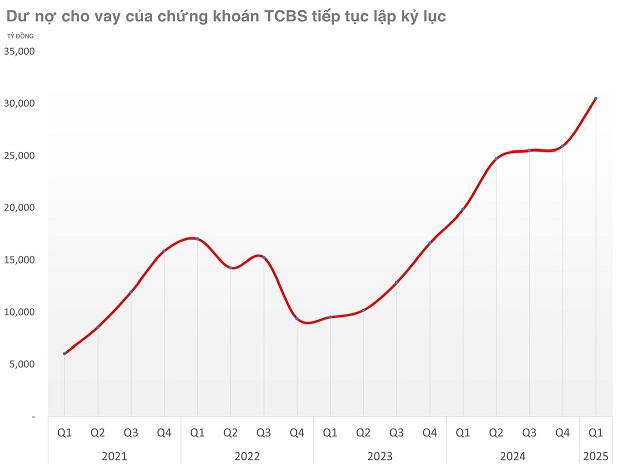

Đến quý 1/2025, TCBS – CTCK thuộc Techcombank, tiếp tục thể hiện sự thống lĩnh về cho vay với dư nợ vượt 30,000 tỷ đồng và cũng liên tục ghi danh là CTCK lãi lớn nhất ngành chứng khoán.

Sự triển khai KRX và cơ hội nâng hạng thị trường lên “Emerging Market” càng thổi bùng sức hút của CTCK, thúc đẩy các ngân hàng quay lại cuộc đua thâu tóm.

Nhanh chân nhất là VPBank đã trở lại ấn tượng bằng cách thâu tóm Chứng khoán ASC năm 2022, đổi tên thành VPBank Securities (VPBankS) và bơm vốn điều lệ lên 15,000 tỷ đồng.

VIB, dù không trực tiếp sở hữu, nhưng đứng sau sự tăng trưởng thần tốc của KAFI. Dự kiến KAFI sẽ đạt vốn điều lệ 7,500 tỷ đồng trong năm 2025, qua đó tăng gấp 5 lần trong 4 năm.

Còn OCB đã mua lại VISecurities, đổi tên thành OCBS cùng kế hoạch tăng vốn điều lệ lên 1,200 tỷ đồng. Trong khi MSB, sau khi bán MSI năm 2018, cũng đưa kế hoạch mua lại một CTCK vào nội dung ĐHĐCĐ thường niên 2025. Và SeABank đang công khai kế hoạch biến Chứng khoán ASEAN thành công ty con.

Đáng chú ý, còn có ngân hàng sở hữu tới hai CTCK thông qua tiếp nhận ngân hàng yếu kém. Đó là trường hợp của HDBank, sau khi tiếp nhận Dong A Bank, đang nắm cả HDS và Chứng khoán Đông Á (nay là VikkiBankS).

Những bài học lịch sử

Những nốt trầm trong mối quan hệ CTCK và Ngân hàng gắn liền với những cuộc khủng hoảng và biến động kinh tế.

Cho đến thời điểm hiện tại những bài học trong quá khứ cũng chưa hề mất đi giá trị thời sự bởi gần đây, ORS lại nhắc nhở nhà đầu tư rằng ngành chứng khoán là một ngành có rủi ro.

Báo cáo kiểm toán 2024 của ORS đã có ý kiến ngoại trừ về khoản phải thu liên quan đến các lô trái phiếu trị giá gần 9,000 tỷ đồng, dù phí phải thu chỉ 28 tỷ đồng.

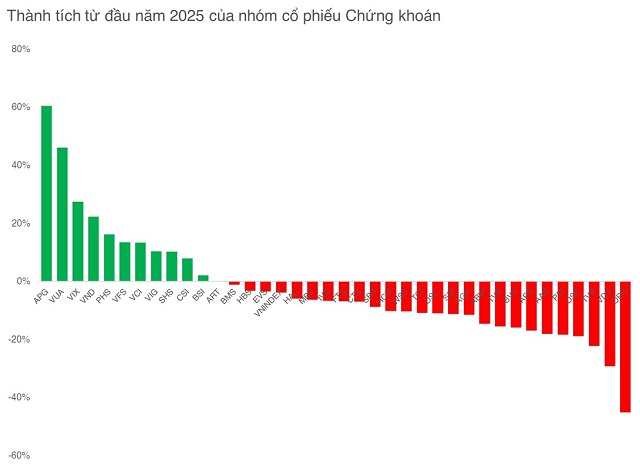

ORS giảm sâu nhất nhóm chứng khoán, mất 45% từ đầu năm 2025 (Tính đến hết phiên 17/4).

Quy mô lớn của các khoản trái phiếu này có thể đe dọa hoạt động của ORS, khiến cổ phiếu công ty giảm sâu nhất ngành chứng khoán từ đầu năm 2025. Dù có tiềm năng hồi phục, thời gian để ORS đứng dậy vẫn là dấu hỏi lớn phụ thuộc vào sự hỗ trợ của ngân hàng mẹ.

Những trường hợp của MBS và Agriseco sẽ đưa những góc nhìn khác nhau. Cụ thể, sau giai đoạn khó khăn năm 2012, MBS đã phải hợp nhất với CTCP Chứng khoán VIT, chấp nhận giảm vốn điều lệ từ 1,200 tỷ đồng xuống 621 tỷ đồng để tái cơ cấu.

Nhờ sự quyết đoán và nguồn lực từ MB, MBS nhanh chóng lấy lại phong độ, liên tục duy trì vị thế top 10 thị phần môi giới trong nhiều quý trở lại và cũng vừa lập kỷ lục mới về dư nợ - đạt trên 11,000 tỷ đồng.

Trong khi đó, Agriseco, từng là người khổng lồ của ngành chứng khoán lại sa lầy hơn một thập kỷ tái cơ cấu. Công ty mới chỉ giải quyết hết lỗ lũy kế và trả cổ tức lại từ năm 2023.

Từ vị thế top đầu vào năm 2010, Agriseco giờ nằm trong top 30 và chỉ tập trung vào dịch vụ cốt lõi với định hướng thận trọng. Hiện mảng môi giới của Agriseco có tỷ lệ nhà đầu tư cá nhân chiếm gần 100%. Công ty cũng xây dựng mục tiêu kinh doanh vừa sức, với kế hoạch đạt mức nợ bình quân hơn 2,000 tỷ đồng trong năm 2025.

Các thương vụ tư vấn của Agriseco chủ yếu hướng đến các doanh nghiệp có tên tuổi, từ đó giúp Công ty có cơ hội tiếp cận những cơ hội đầu tư hấp dẫn. Điển hình, việc được mua cổ phiếu GMD giá ưu đãi 40,000 đồng/cổ phiếu trong năm 2024 – mức giá chưa hề xuất hiện trong cú sốc thuế quan 2025 vừa qua.