Chất lượng tín dụng của MSB được cải thiện đáng kể trong quý II, tuy nhiên nhóm phân tích vẫn lo ngại về tỷ trọng cho vay lĩnh vực xây dựng và bất động sản ở mức cao.Nhóm phân tích cho rằng MSB vẫn còn nhiều dư địa để mở rộng cả tỷ lệ LDR và tỷ lệ vốn ngắn hạn cho vay trung dài hạn, so với mức trần quy định tương ứng là 85% và 34%.

Theo báo cáo cập nhật về ngân hàng MSB (HoSE: MSB), Trung tâm Phân tích Chứng khoán SSI - SSI Research cho biết mặc dù chất lượng tín dụng của MSB được cải thiện đáng kể trong quý II, nhóm phân tích vẫn lo ngại về tỷ trọng cho vay lĩnh vực xây dựng và bất động sản vẫn còn ở mức cao, cũng như khả năng thanh toán các khoản vay của các doanh nghiệp vừa và nhỏ sau khi thông tư 14 hết hiệu lực. SSI Research cho rằng tỷ lệ nợ xấu của MSB có khả năng tăng lên trong nửa cuối năm 2022.

Chất lượng tài sản được cải thiện

SSI Research cho biết số dư nợ xấu quý II của MSB ở mức 1.700 tỷ đồng, giảm 16% so với quý trước, giúp tỷ lệ nợ xấu giảm xuống còn 1,5% (từ 1,79% trong quý I), ghi nhận khoản hoàn nhập dự phòng tín dụng là 115 tỷ đồng trong quý II. Các khoản vay tái cơ cấu giảm 18% so với quý trước xuống còn 2,4 tỷ đồng (tương đương khoảng 2,1% tổng tín dụng) và được kỳ vọng sẽ tiếp tục giảm xuống còn 1,4 tỷ đồng trong quý IV.

Phần lớn các khoản nợ tái cơ cấu đến từ các doanh nghiệp vừa và nhỏ, đặc biệt là cho vay các chủ đầu tư bất động sản (chiếm khoảng 69%). Tại quý II, khoảng 114 tỷ đồng nợ tái cơ cấu, chiếm 4% tổng dư nợ cơ cấu tại quý IV/2021, đã trở thành nợ xấu.

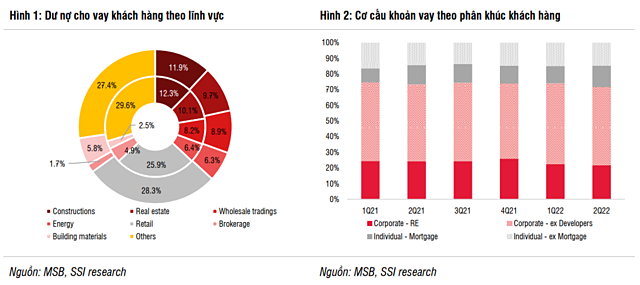

Nhóm chuyên gia nhận định trong thời gian qua MSB đã ưu tiên tái cấu trúc tài sản, nhưng tỷ trọng dư nợ bất động sản vẫn ở mức cao. Theo đó, MSB đẩy mạnh hoạt động cho vay và thu hẹp đầu tư chứng khoán. Trong quý II, MSB ghi nhận tổng dư nợ tín dụng tăng 8,5% so với đầu năm, đạt 113.500 tỷ đồng.

Trong khi dư nợ cho vay mua nhà (tăng 30,4% so với đầu năm) và cho vay kinh doanh vật liệu xây dựng (tăng 151% so với đầu năm) là động lực chính thúc đẩy tăng trưởng tín dụng, dư nợ cho vay chủ đầu tư bất động sản đang được thu hẹp dần (giảm 9,3% so với đầu năm). Theo đó, tỷ trọng dư nợ cho vay mua nhà, cho vay xây dựng và bất động sản trong tổng dư nợ lần lượt đạt khoảng 13,6% (15.000 tỷ đồng), 12% (13.200 tỷ đồng), và 9,7% (10.700 tỷ đồng).

Ngoài ra, MSB đang tập trung cho vay mua nhà dự án như dự án Grand Palace Thái Bình của TNR Holdings. Thời gian ân hạn của các khoản vay mua nhà dự án này có thể lên đến hai năm.

Trong bối cảnh dòng vốn vào thị trường trái phiếu doanh nghiệp đang được quản lý chặt chẽ, MSB đã chủ động bán đi trái phiếu doanh nghiệp, giảm thiểu rủi ro xuống còn 2,7% tổng tín dụng (từ 3,2% trong quý I) tương đương 3.000 tỷ đồng. Dư nợ trái phiếu doanh nghiệp chủ yếu gồm 1.300 tỷ đồng cho lĩnh vực năng lượng tái tạo, 1.000 tỷ đồng cho lĩnh vực bất động sản và 500 tỷ đồng cho lĩnh vực xây dựng.

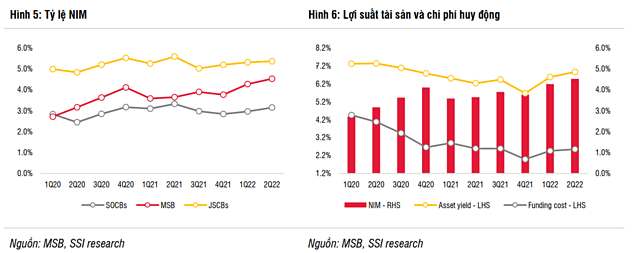

NIM tiếp tục tăng

SSI Research cho biết tỷ lệ thu nhập lãi thuần (NIM) của MSB trong quý II đạt đỉnh mới 4,52% từ mức 4,27% trong quý I, chủ yếu do các yếu tố như MSB tập trung vào việc tối ưu hóa tài sản với tỷ lệ cấp dư nợ tín dụng trên vốn huy động (LDR) đạt 74% trong quý II (so với 73,4% trong quý I) và tỷ lệ vốn ngắn hạn cho vay trung dài hạn là 20,6% (so với 19,3% trong quý I).

Nhóm phân tích cho rằng MSB vẫn còn nhiều dư địa để mở rộng cả tỷ lệ LDR và tỷ lệ vốn ngắn hạn cho vay trung dài hạn, so với mức trần quy định tương ứng là 85% và 34%.

Ngoài ra, NIM tăng trưởng còn do MSB tăng lãi suất cho vay bình quân 1% kể từ tháng 5 và đồng thời cũng mua lại khoảng 1.000 tỷ đồng trái phiếu (lãi suất 6,6%) để phát hành lại với lãi suất 4,0-4,5% vào tháng 4. Động thái này giúp chi phí huy động bình quân của MSB đi ngang.

Bên cạnh đó, trong bối cảnh lãi suất liên ngân hàng tăng lên, NIM tăng trưởng nhờ MSB đã giảm mạnh hoạt động vay vốn trên thị trường liên ngân hàng, cụ thể giảm 23% so với đầu năm (giảm 10% so với quý trước) xuống còn 52.000 tỷ đồng trong quý II. Đồng thời, MSB đẩy mạnh hoạt động cho vay liên ngân hàng (tăng 16% so với quý trước lên gần 30.000 tỷ đồng), giúp tỷ lệ LDR liên ngân hàng tăng lên 54% từ 42% trong quý I.

Lợi suất tài sản bình quân trong quý II tăng 29 điểm cơ bản lên 6,86%, trong khi chi phí huy động bình quân tăng với tốc độ thấp hơn là 9 điểm cơ bản lên 2,55%.