Quốc hội đã quyết định sửa cả ba luật thuế – thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt – trong năm nay và nửa đầu năm sau. Với định hướng chung là mở rộng cơ sở thuế, bổ sung đối tượng chịu thuế, khả năng gánh nặng thuế của nhiều doanh nghiệp sẽ tăng lên, đòi hỏi phải sớm có kịch bản ứng biến.

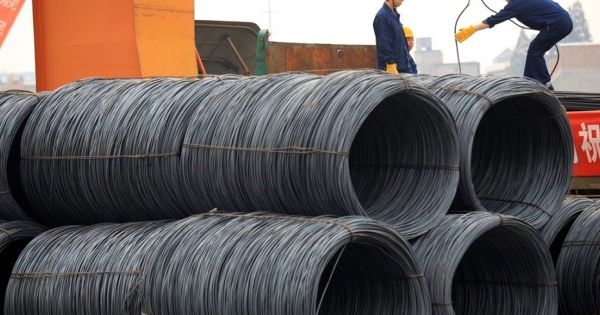

Nếu áp thuế giá trị gia tăng lên đến 10% với dịch vụ được cung cấp trong khu vực phi thuế quan thì sẽ làm tăng giá thành sản phẩm, làm giảm khả năng cạnh tranh của hàng xuất khẩu Việt Nam tại thị trường nước ngoài. Ảnh: T.L

Cuối tuần trước (8-6-2024), trong ngày làm việc cuối cùng của đợt họp đầu tiên của kỳ họp thứ 7 này, Quốc hội đã thông qua Nghị quyết về Chương trình xây dựng luật, pháp lệnh năm 2025, và điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2024.

Theo đó, dự thảo Luật Thuế giá trị gia tăng (sửa đổi) sẽ được Quốc hội cho ý kiến lần đầu tại kỳ họp này và thông qua vào kỳ họp cuối năm nay (tháng 10-2024). Dự thảo Luật Thuế thu nhập doanh nghiệp (sửa đổi) và dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) cùng được trình Quốc hội tại kỳ họp tháng 10-2024 và thông qua trong kỳ họp tháng 5-2025.

Thảo luận trên diễn đàn Quốc hội cho thấy, việc sửa đổi các luật thuế này là cần thiết để giải quyết các bất cập trong thực tiễn cũng như hoàn thiện chính sách thu, phù hợp với mục tiêu đề ra trong Chiến lược phát triển kinh tế – xã hội, Chiến lược cải cách hệ thống thuế đến năm 2030 và định hướng Chương trình xây dựng luật, pháp lệnh nhiệm kỳ Quốc hội khóa XV.

Ông Phan Đức Hiếu, Ủy viên Thường trực Ủy ban Kinh tế của Quốc hội, cho rằng ở thời điểm hiện tại, thể chế là một trong những “vạn biến” doanh nghiệp cần nhận biết để… ứng biến.

Ở một khía cạnh khác, cả ba luật này đều có tác động và phạm vi ảnh hưởng lớn tới toàn xã hội, nền kinh tế và doanh nghiệp. Với định hướng mở rộng cơ sở thuế, bổ sung đối tượng chịu thuế, không khó để đoán rằng, gánh nặng thuế sẽ thêm trĩu vai nhiều doanh nghiệp trong thời gian không xa nữa. Chi phí sản xuất, kinh doanh đội lên trong khi nhu cầu tiêu dùng ảm đạm do kinh tế khó khăn và lạm phát cao thực sự là “nan đề” với cộng đồng doanh nghiệp.

Chẳng hạn, cộng đồng doanh nghiệp chế xuất đang rất quan tâm đến việc dự thảo Luật Thuế giá trị gia tăng (sửa đổi) bỏ áp dụng thuế suất thuế giá trị gia tăng 0% đối với dịch vụ cung cấp cho khu phi thuế quan, doanh nghiệp chế xuất; và thu hẹp phạm vi các dịch vụ xuất khẩu được áp dụng thuế suất 0%.

Doanh nghiệp chế xuất là doanh nghiệp chuyên sản xuất hàng hóa xuất khẩu trong khu vực phi thuế quan. Nếu áp thuế giá trị gia tăng lên đến 10% với dịch vụ được cung cấp trong khu vực phi thuế quan thì sẽ làm tăng giá thành sản phẩm, làm giảm khả năng cạnh tranh của hàng xuất khẩu Việt Nam tại thị trường nước ngoài và làm giảm đáng kể sức hấp dẫn về môi trường đầu tư của Việt Nam. Hơn nữa, đây không chỉ là vấn đề của các doanh nghiệp có vốn đầu tư nước ngoài, mà còn ảnh hưởng nghiêm trọng đến tất cả các doanh nghiệp trong chuỗi cung ứng, bao gồm cả các doanh nghiệp cung cấp dịch vụ là doanh nghiệp Việt.

Samsung hiện là nhà đầu tư nước ngoài lớn nhất tại nước ta với tổng vốn đầu tư lên tới 22,4 tỉ đô la Mỹ. Ông Choi Joo Ho, Tổng giám đốc Tổ hợp Samsung Việt Nam, xác nhận rằng việc áp dụng mức thuế giá trị gia tăng lên đến 10% với dịch vụ được cung cấp trong khu vực phi thuế quan sẽ gây thiệt hại lớn về khả năng cạnh tranh trong xuất khẩu của sáu công ty thuộc Tập đoàn Samsung tại Việt Nam.

Các doanh nghiệp cần bám sát quá trình xây dựng luật. Mục đích không chỉ nhằm góp ý, phản biện để có những dự thảo luật chất lượng tốt nhất mà còn để chuẩn bị sớm kịch bản ứng biến với những chính sách mới ngay từ trong quá trình bàn thảo.

Quá trình góp ý hồ sơ đề nghị xây dựng dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) cũng cho thấy nhiều chính sách được đề xuất có tác động mạnh đến các doanh nghiệp. Ví dụ, cơ quan soạn thảo đề nghị bổ sung đồ uống có đường, thức uống đại mạch, nước giải khát không cồn, trò chơi điện tử trực tuyến… vào diện chịu thuế tiêu thụ đặc biệt. Nếu đề xuất chính sách này được thông qua sẽ ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp ngành đồ uống và doanh nghiệp sản xuất trò chơi điện tử trực tuyến.

Hoàn thiện đồng bộ hệ thống chính sách thuế phù hợp với thông lệ quốc tế, đáp ứng yêu cầu về nguồn lực để thực hiện Chiến lược phát triển kinh tế – xã hội 10 năm 2021-2030 là nhiệm vụ quan trọng và đã được xác định trong Chiến lược cải cách hệ thống thuế đến năm 2030 (Quyết định 508/QĐ-Ttg). Trong tiến trình sửa đổi ba luật thuế nêu trên, việc mở rộng cơ sở thuế, bổ sung đối tượng chịu thuế, tăng thuế suất cần được cân nhắc thấu đáo trong mối tương quan với bối cảnh doanh nghiệp đang phải trải qua và những định hướng tăng trưởng chiến lược của đất nước.

Lũy kế năm tháng đầu năm nay, có đến hơn 97.000 doanh nghiệp rút lui khỏi thị trường, tăng 10,5% so với cùng kỳ năm ngoái – điều này cho thấy khó khăn vẫn như vòi bạch tuộc bám chặt doanh nghiệp. Nhìn về tương lai, đã có những dự đoán cho rằng, phải 3-5 năm nữa, khủng hoảng kinh tế mới đụng đáy và phải 10 năm nữa, thậm chí hơn, chúng ta mới thấy kinh tế trở lại mức như năm 2018-2019. Vì thế, sửa đổi ba luật thuế nói trên, bên cạnh việc hướng tới thu đúng, thu đủ thì cần phải coi trọng mục tiêu “khoan sức doanh nghiệp” để nuôi dưỡng nguồn thu và đưa đất nước phát triển bền vững.

Về phía doanh nghiệp, sớm lên kịch bản ứng biến với các chính sách thuế mới là việc phải làm từ bây giờ. Tại Diễn đàn cấp cao Cố vấn tài chính Việt Nam năm 2024 với chủ đề “Ứng biến trong vạn biến” vào tuần trước, ông Phan Đức Hiếu, Ủy viên Thường trực Ủy ban Kinh tế của Quốc hội, cho rằng ở thời điểm hiện tại, thể chế là một trong những “vạn biến” doanh nghiệp cần nhận biết. Nhiều luật đã được Quốc hội ban hành thời gian qua.

Đặc biệt, bốn luật quan trọng, tác động lớn đến kinh tế – xã hội, có thể tái cơ cấu thị trường đối với các ngành nghề sản xuất, kinh doanh có liên quan là Luật Đất đai năm 2024, Luật Nhà ở năm 2023, Luật Kinh doanh bất động sản năm 2023 và Luật các tổ chức tín dụng năm 2024 đang được trình để đẩy thời điểm có hiệu lực sớm hơn năm tháng, thay vì có hiệu lực vào ngày 1-1-2025.

Ông Hiếu khuyến cáo doanh nghiệp nghiên cứu kỹ và sớm hoạch định chiến lược phù hợp với bốn luật này. Nhìn rộng hơn, doanh nghiệp cần chuẩn bị tâm thế chủ động và chấp nhận cuộc chơi, từ việc tuân thủ thể chế hiện tại đến sẵn sàng cho những thay đổi về thể chế trong tương lai.

Cũng vậy, với việc Luật Thuế thu nhập doanh nghiệp, Luật Thuế giá trị gia tăng và Luật Thuế tiêu thụ đặc biệt được sửa đổi gần như cùng lúc, các doanh nghiệp cần bám sát quá trình xây dựng luật. Mục đích không chỉ nhằm góp ý, phản biện để có những dự thảo luật chất lượng tốt nhất mà còn để chuẩn bị sớm kịch bản ứng biến với những chính sách mới ngay từ trong quá trình bàn thảo.

Mỗi cơ sở ở Ấn Độ và Indonesia dự kiến sẽ có công suất hàng năm khoảng 50.000 xe cho giai đoạn 1, với tiềm năng tăng lên tới 300.000 xe mỗi năm tùy thuộc vào nhu cầu thị trường.

(ĐTCK) Theo ban lãnh đạo Ricons, xu hướng đầu tư công hầu như được tất cả các doanh nghiệp thi công lớn trong nước tham gia, nên Công ty nhất trí trình đại hội mở rộng những ngành nghề như xây...

Ngày 13/6/2024, tại Thành phố Hồ Chí Minh, Tổng Công ty Phát điện 3 - CTCP (EVNGENCO3), mã chứng khoán PGV, tổ chức kỳ họp Đại hội đồng cổ đông thường niên năm 2024.

(KTSGG Online) - Bộ Công Thương vừa ban hành quyết định số 1535 về việc điều tra áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép mạ có

(KTSG) - Quốc hội sẽ xem xét và quyết định việc tiếp tục giảm 2% thuế suất thuế giá trị gia tăng (VAT) trong sáu tháng cuối năm nay để hỗ trợ doanh nghiệp

Theo đánh giá của ông Trịnh Văn Tuấn, Chủ tịch HĐQT OCB, thuế quan đối ứng của Mỹ ảnh hưởng đến thương mại toàn cầu, không thể dự đoán được. Phía ngân hàng nhìn nhận thị trường nói chung một cách thận trọng nhưng không bi quan.

(ĐTCK) Ảnh hưởng tâm lý từ thị trường bên ngoài, các nhà đầu tư đã vội vàng bán giá thấp ngay khi mở cửa, nhưng may mắn là mốc điểm hỗ trợ mạnh 1.200 điểm vẫn đang cho thấy độ tin cậy cao khi nhanh chóng bật hồi trở lại.

Động thái mới của chính quyền ông Trump vừa là cú hích cho các nhà sản xuất năng lượng mặt trời tại Mỹ nhưng cũng là rủi ro cho họ vì nhiều doanh nghiệp đã quen phụ thuộc vào nguồn cung giá rẻ từ nước ngoài.

Theo bà Phạm Minh Hương, năm 2025 sẽ là năm tương đối thách thức với hoạt động đầu tư tài chính khi mặt bằng lãi suất giảm, dự kiến doanh thu tài chính và lợi nhuận trước thuế sẽ giảm so với năm trước.

Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) vừa công bố danh mục thành phần của chỉ số VNDiamond trong tháng 4, với những thay đổi có hiệu lực từ ngày 28/4.

Theo kế hoạch kinh doanh 2025, doanh thu và lợi nhuận của Hodeco chủ yếu từ việc bán toàn bộ cổ phần còn lại tại CTCP Đầu tư Xây dựng Giải trí Đại Dương Vũng Tàu, chủ đầu tư Khu du lịch Đại Dương (Antares).

Ấn Độ, nước sản xuất thép lớn thứ 2 thế giới, hôm 21/4 đã áp thuế tạm thời 12% đối với thép nhập khẩu trong một nỗ lực kiềm chế sự xâm nhập ồ ạt của thép nhập khẩu giá rẻ, Reuters đưa tin.

Thị trường chứng khoán sụt giảm mở ra cơ hội đầu tư trung và dài hạn

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.

![[LIVE] ĐHĐCĐ Bảo hiểm Bưu điện (PTI): 11 ứng viên được đề cử vào HĐQT, mục tiêu lợi nhuận thấp hơn 2024](https://image.vndailyfx.com/2025/04/22/live-dhdcd-bao-hiem-buu-dien-pti-11-ung-vien-duoc-de-cu-vao-hdqt-muc-tieu-loi-nhuan-thap-hon-2024.jpg)

![[LIVE] ĐHĐCĐ Vincom Retail: Kế hoạch lãi kỷ lục](https://image.vndailyfx.com/2025/04/22/live-dhdcd-vincom-retail-ke-hoach-lai-ky-luc.jpg)