Từ vòng xoáy 'xù nợ' đến khung pháp lý về cho vay tiêu dùng

03:00 01/12/2023

Những cụm từ như “hội nhóm xù nợ”, “bùng nợ có tổ chức” đang trở thành đề tài được bàn tán liên tục trên các diễn đàn, hội nhóm liên quan đến tài chính trên mạng xã hội. Sự gia tăng tình trạng nêu trên không chỉ khiến hoạt động thu hồi nợ gặp nhiều khó khăn, mà còn ảnh hưởng đến uy tín và hoạt động cho vay của các tổ chức chính thức. Giới phân tích cho rằng đây cũng là lúc nhìn nhận và xây dựng lại khung pháp lý bền vững hơn cho mối quan hệ giữa người vay tiêu dùng và các bên cho vay.

Các chuyên gia đều cho rằng tình trạng bùng nợ đang dẫn đến rắc rối lớn ở thị trường tài chính tiêu dùng. Ảnh: Q.Định.

Gia tăng tình trạng “bùng nợ có tổ chức”

Tín dụng đen không phải là vấn đề mới, nhưng được nhắc đến nhiều trong thời gian gần đây lại vì xu hướng “bùng nợ” trên thị trường tài chính, đặc biệt là trong bối cảnh thu nhập người dân suy giảm đáng kể, tín dụng tiêu dùng trên kênh chính thức suy giảm mạnh.

Chia sẻ tại hội thảo “Xóa sổ tín dụng đen bằng cách nào?” diễn ra ngày 30-11 do Báo Tuổi Trẻ tổ chức, Thượng tá Lê Vinh Tùng, Phó phòng trọng án, Cục Cảnh sát hình sự (Bộ Công an), cho biết gần đây xuất hiện tình trạng các đối tượng thành lập doanh nghiệp gồm công ty tài chính, doanh nghiệp, công ty luật rồi mua lại các khoản nợ xấu, rồi đi đòi nợ, thực chất là thực hiện các thủ đoạn nhằm cưỡng đoạt tài sản.

Cơ quan điều tra cũng cho biết có tình trạng các đối tượng người nước ngoài (Trung Quốc, Nam Phi, Nga, Latvia) đến Việt Nam thành lập, thu mua, thuê người đứng tên doanh nghiệp có chức năng cầm đồ, tư vấn, kinh doanh tài chính. Các đối tượng này sau đó tuyển dụng nhân viên, sử dụng các ứng dụng, website cho vay lãi nặng lên đến trên 1.000%/năm.

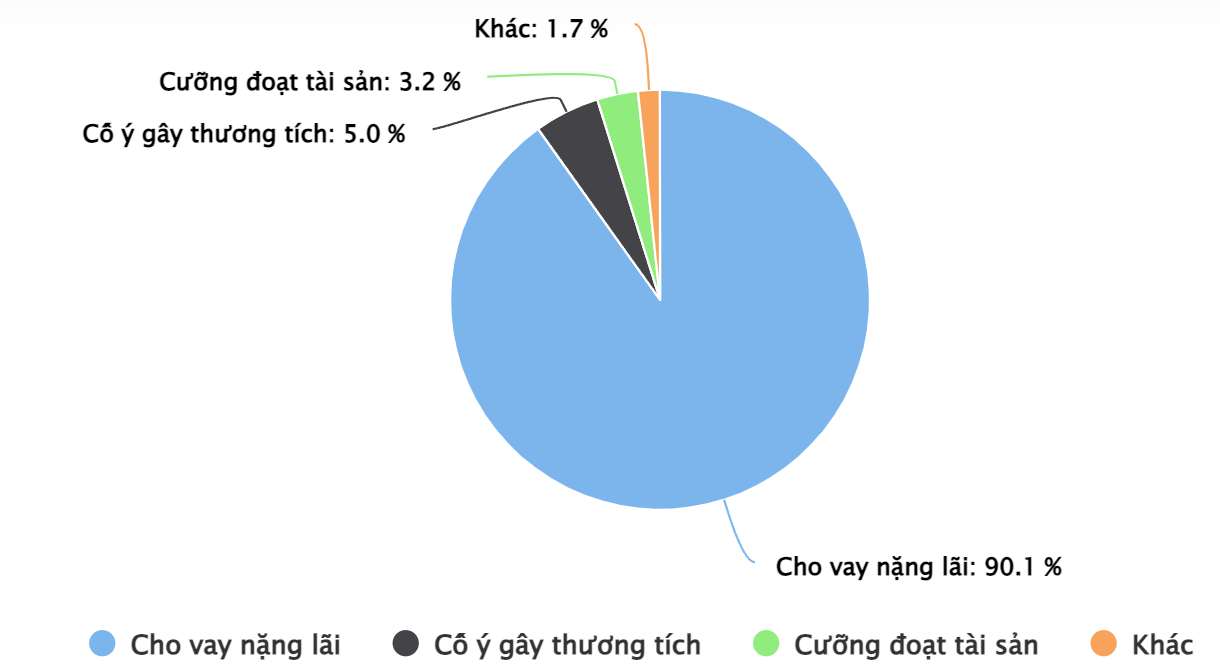

Tỷ lệ vụ án/bị can liên quan hoạt động tín dụng đen đã bị khởi tố, xử lý trong năm 2023. Nguồn: BCA.

Tình trạng “bùng nợ có tổ chức” cũng được ghi nhận gia tăng. Trên mạng xã hội xuất hiện nhiều hội nhóm kín, đăng tải các bài viết, video hướng dẫn, lôi kéo cách “bùng nợ” khi vay qua ứng dụng của các ngân hàng, công ty tài chính.

Chia sẻ tương tự, ông Marcin Figlus, Giám đốc Khối quản trị rủi ro, Công ty tài chính Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit), cho biết hoạt động bùng nợ có tổ chức đang “bộc phát” trong xã hội. “Một bộ phận khách hàng đang cố tình đánh đồng hoạt động thu hồi nợ chính đáng của các công ty được cấp phép là phạm pháp để tẩy chay và chây ỳ trả nợ”, ông Marcin nói.

Thậm chí, khách hàng còn cản trở hoạt động thu hồi nợ bằng các hành vi đe dọa, khủng bố ngược tinh thần nhân viên thu hồi nợ. “Tình trạng này đặc biệt trở nên nghiêm trọng trong hai năm qua. Nếu như năm 2019 và 2020, công ty chúng tôi chỉ ghi nhận có 2 trường hợp nhân viên thu hồi nợ bị hành hung, thì năm 2022 và 2023 có tới 24 vụ việc được ghi nhận”, ông Marcin cho biết.

Trong khi đó, theo TS Đỗ Thiên Anh Tuấn, Giảng viên Đại học Fulbright Việt Nam, việc “bùng nợ” tăng lên không chỉ khiến người dùng mất niềm tin vào các tổ chức chính thức, mà còn khiến tăng chi phí đi vay của xã hội.

Các chuyên gia cũng cho rằng việc bùng nợ đã dẫn tới “vòng lặp” khi người dân sẽ tiếp tục gặp khó khi tiếp cận nguồn vốn vay chính thức, sau đó dễ bị các đối tượng lôi kéo vào “bẫy tín dụng đen”, chưa kể đến việc khó khăn tài chính dễ dẫn tới phát sinh các hành vi phạm tội khác, lãnh đạo Cục hình sự đánh giá.

Tìm điểm cân bằng cho hai bên

Giải pháp được nhắc đến nhiều nhất là tăng cường nhận thức của người dân, tăng cường khả năng tiếp cận tín dụng các kênh chính thức, và quan trọng hơn là hoàn thiện khung pháp lý, giải quyết mối quan hệ giữa người đi vay và người vay theo hướng cân bằng.

Trong câu chuyện này, vấn đề lỗ hổng pháp lý được các chuyên gia nhắc đến nhiều nhất, từ khâu thu hồi nợ, nhưng cũng là câu chuyện của lãi suất, vốn được phản ánh là ở mức quá cao.

Với các công ty tài chính, vấn đề lãi suất cao được lý giải là do chi phí huy động vốn cao (không phải nguồn huy động từ dân cư), chi phí hoạt động, bao gồm cả thu hồi nợ đều ở cao. Tính toán cả các rủi ro thị trường, lãnh đạo nhiều công ty tài chính cũng cho rằng muốn giảm lãi suất nhưng cũng rất khó.

Tuy nhiên, góc nhìn từ người đi vay cũng được nhắc đến, TS Lê Thị Hoàng Thanh, Phó vụ trưởng Vụ Pháp luật dân sự – kinh tế (Bộ Tư pháp), cho rằng cần có quy định giới hạn chi phí đi vay, bao gồm trần lãi suất cho vay và các loại phí liên quan. Có thể tham khảo kinh nghiệm tại Nhật Bản khi mức trần lãi suất cho vay tiêu dùng là 20%/năm, ở Ấn Độ là khoảng12- 48%/năm, Trung Quốc áp dụng từ 10-40%/năm. Trong khi đó, các khoản vay tại Việt Nam có mức lãi suất dao động 40-85%/năm.

Do đó, bà Thanh kiến nghị cơ quan chức năng đưa ra quy định khung để kiểm soát chi phí, xác định đâu là chi phí bất hợp lý. Bà Thanh dẫn chứng trường hợp Nhật Bản thì các khoản phí hoa hồng, phí kiểm tra,… đều tính chung là lãi suất.

“Pháp luật chưa có quy định cụ thể mức lãi suất trần và mức lãi suất tối đa đối với hình thức vay tiêu dùng của các tổ chức tài chính. Trên thực tế nhiều trường hợp người vay không đồng ý trả gốc và lãi vì cho rằng tiền lãi quá cao vượt quá khả năng gánh vác của họ”, TS. Thanh nói.

Tuy nhiên, để xây dựng thị trường tài chính tiêu dùng lành mạnh thì cũng cần phải xử lý câu chuyện bùng nợ ở trên, tức phải có khung pháp lý nhằm nâng cao nghĩa vụ của người đi vay, không thể chây ỳ trả nợ.

Theo ông Marcin, trong khi tỷ lệ khách hàng “vay mà không trả” gia tăng nhanh chóng, chế tài xử phạt thì chưa có và hoạt động khởi kiện gặp khó với các khoản vay giá trị thấp.

Theo đó, FE Credit đã nộp đơn khởi kiện hàng nghìn khách hàng ra Trung tâm Trọng tài và Tòa án trong năm 2022 và 2023, nhưng vẫn chiếm tỷ lệ “rất nhỏ” trong tổng số khách hàng không trả nợ. “Chỉ khoảng một nửa trong số đó là đã khởi kiện thành công. Nguyên nhân là thời gian xử và ra phán quyết với một vụ kiện như vậy rất lâu, có thể kéo dài tới 12 tháng”, lãnh đạo FE Credit chia sẻ thêm.

Câu chuyện giải quyết mối quan hệ giữa người vay và người đi vay vì vậy sẽ cần thêm thời gian đáng kể, vì phải giải quyết gốc rễ vấn đề là khung pháp lý vay tiêu dùng.

Trong bối cảnh này, các chuyên gia cho rằng giải pháp chung khi hoạt động bùng nợ tăng nhanh là đẩy mạnh hoạt động truyền thống, sự xuất hiện của kênh chính thức, lồng ghép vào các chương trình an sinh xã hội, tăng cường quản lý ở các cơ quan chức năng liên quan như Bộ Công an, Ngân hàng Nhà nước, Bộ thông tin truyền thông (sim rác, sim ảo,…) và nhiều bên liên quan khác.

Tín dụng tiêu dùng chính thức suy giảm mạnh

Ông Nguyễn Đức Lệnh, Phó giám đốc NHNN chi nhánh TPHCM, đánh giá tốc độ tăng trưởng cho vay tiêu dùng đang ở mức thấp, thậm chí thấp hơn so với giai đoạn 2020-2021 bị ảnh hưởng bởi dịch bệnh Covid-19.

Cụ thể, tính đến cuối tháng 10-2023, dư nợ vay tín dụng trên địa bàn đạt khoảng 955.000 tỉ đồng, tăng 1,4% so với cuối năm 2022, trong khi năm 2021 là 3,7%. Trong 5 năm gần nhất, tăng trưởng bình quân 5 năm trở lại đây tính theo năm tăng 16,3%/năm. Trong khi đó, tăng trưởng tín dụng chung bình quân tăng 12,4%.

Truyền thông cần hướng đến người yếu thế

Thiếu tướng Trần Thanh Phong, Phó cục trưởng Cục Truyền thông (Bộ Công an), cho rằng giải quyết câu chuyện tín dụng đen cần sự chung tay của nhiều cấp, nhiều ngành, đặc biệt là câu chuyện truyền thông.

Theo đó, truyền thống không chỉ nói về chính sách chung, các hậu quả của hoạt động tín dụng đen, hệ lụy xã hội, mà còn nên hướng đến các đối tượng là người yếu thế, những người dễ bị sa bẫy tín dụng đen.

Cần nâng cao mức xử phạt

Thượng tá Lê Duy Sâm, Phó Phòng cảnh sát hình sự Công an TPHCM, cho biết các đối tượng cho vay nặng lãi sử dụng rất nhiều thủ đoạn như núp bóng công ty tài chính hay dưới các hợp đồng giả cách, không đề cập đến lãi suất để tránh bị xử lý hình sự. Có trường hợp nạn nhân thường ít chịu hợp tác với công an vì vay để phục vụ cho các hoạt động phi pháp như đánh bạc,…

Trong khi đó, chế tài với tội cho vay lãi nặng còn quá nhẹ, nhất là chỉ quy định hai khung: thu lợi bất chính từ 30 – 100 triệu và khung trên 100 triệu đồng, nếu xử kịch khung thì cũng chỉ bị tối đa 3 năm tù. Do vậy cần nâng cao mức xử phạt để đủ sức răn đe với loại tội phạm này.

Sang tháng mới, VietinBank cập nhật biểu lãi suất mới với nhiều kỳ hạn so với tháng trước. Ghi nhận cho thấy, phạm vi lãi suất khoảng 3,7 - 6,1%/năm, kỳ hạn 1 - 36 tháng, lĩnh lãi cuối kỳ.

Bước sang tháng mới, Ngân hàng Bản Việt điều chỉnh giảm đồng loạt đối với biểu lãi suất tiết kiệm thông thường và trực tuyến tại các kỳ hạn từ 1 tháng đến 60 tháng.

Việc xử lý nợ xấu của các ngân hàng gặp nhiều khó khăn Số dư dự phòng rủi ro của các ngân hàng tuy tăng, nhưng ở mức thấp so với đà tăng của số dư nợ xấu, khiến tỷ lệ bao phủ nợ xấu suy...

Theo khảo sát, ngân hàng Agribank duy trì ổn định mức lãi suất dành cho khách hàng cá nhân. Theo đó, khung lãi suất được áp dụng cho đối tượng khách hàng này trong khoảng 3 - 5,3%/năm, lĩnh lãi cuối kỳ.

Từ nay đến hết 31/12/2023, VietinBank triển khai chương trình "Săn số đẹp – Bắt deal hời" dành cho tất cả các khách hàng cá nhân, hộ kinh doanh mở tài khoản số đẹp và định danh tài khoản (Alias) tại...

Năm 2014 đánh dấu cột mốc đặc biệt khi thu nhập bình quân đầu người Việt Nam vượt 2,000 USD. Đây là mốc mà lịch sử các quốc gia khác trên thế giới đã chứng kiến giai đoạn bùng nổ của tiêu...

(ĐTCK) Báo Đầu tư sẽ tổ chức Hội thảo “Dẫn nguồn vốn lớn cho tín dụng xanh” vào sáng ngày 4/12/2023, tại trụ sở Báo Đầu tư 47 Quán Thánh, Ba Đình, Hà Nội.

Trong tháng 12/2023, nhiều chính sách liên quan đến lĩnh vực kinh tế có hiệu lực như: giao dịch có giá trị từ 400 triệu đồng trở lên phải báo cáo; quy định mới về thời hạn và lãi suất cho vay tín dụng đầu tư của Nhà nước;...

Phát biểu tại cuộc họp về điều hành tăng trưởng tín dụng trong thời gian cuối năm 2023 với Phó Thủ tướng Lê Minh Khái, nhiều ngân hàng thương mại cho biết tín dụng tăng chậm không phải do chính sách điều hành hay do thiếu room.

Ngày 01/12/2023, Ngân hàng TMCP Bản Việt (BVBank, UPCoM: BVB) chính thức ra mắt logo mới - hình ảnh mới, nhận diện thương hiệu mới đồng nhất với tên viết tắt tiếng Anh BVBank đã được Ngân hàng Nhà Nước chấp thuận.

(ĐTCK) Giá vàng đồng loạt hạ nhiệt sau đợt tăng sốc và "nhường đường" cho chỉ số đô la Mỹ phục hồi khi những dữ liệu kinh tế của Hoa Kỳ được công bố tích cực hơn.

Năm 2024 khép lại với biến cố chưa từng có tại VNDirect khi hệ thống bị tấn công mạng, nhưng cũng là năm đánh dấu sự trưởng thành sau 18 năm phát triển. Chủ tịch Phạm Minh Hương gọi đây là “phép thử bản lĩnh” và động lực tái cấu trúc toàn diện.

Trung Quốc đã cắt giảm mạnh việc nhập khẩu nhiều mặt hàng từ Mỹ trong tháng trước, thậm chí một số mặt hàng giảm về mức 0, trong bối cảnh cuộc chiến thương mại giữa hai nền kinh tế lớn nhất thế giới tiếp tục leo thang.

(ĐTCK) Các doanh nghiệp tiếp tục công bố kết quả kinh doanh quý I/2025 trong tuần này và do đó dòng tiền sẽ phân hóa hơn khi tìm đến các nhóm ngành có triển vọng và kết quả cao.

(ĐTCK) Ở khung đồ thị giờ, chỉ báo MACD và RSI có tín hiệu hình thành phân kỳ âm, tuy nhiên chưa có sự đồng thuận với khung ngày nên phần nào giảm thiểu rủi ro biến động mạnh.

(ĐTCK) Trái với giao dịch nhà đầu tư trong nước, khối ngoại đã giải ngân mạnh cổ phiếu lớn FPT và VIC, đồng thời mua ròng khá tích cực gần 170 tỷ đồng trong phiên giảm điểm ngày 21/4.

Việc Tổng thống Donald Trump đòi sa thải Chủ tịch Fed Jerome Powell là lý do mới nhất khiến các nhà đầu tư bán tài sản Mỹ, bao gồm cả đồng USD hùng mạnh.

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.