Cổ phiếu vua là tên gọi mà các nhà đầu tư vẫn dùng để gọi nhóm cổ phiếu ngân hàng, thị giá của nhóm cổ phiếu này đã rơi về vùng đáy ba năm sau đợt điều chỉnh đầu 2025.

Sau đợt bán tháo mạnh trong nửa cuối tháng 3 và đầu tháng 4/2025, định giá nhóm cổ phiếu ngân hàng – vốn là trụ cột tài chính của nền kinh tế – đang rơi vào vùng thấp nhất kể từ quý III/2022.

Tín dụng là trụ cột của mục tiêu GDP 8%: Cơ hội định giá lại từ dòng tiền chính sách

Tháng 2/2025, Quốc hội đã chính thức thông qua mục tiêu tăng trưởng GDP năm 2025 tối thiểu 8% – cao hơn đáng kể so với mức 6,5–7% trước đó. Để hiện thực hóa mục tiêu này, Việt Nam xác định 6 động lực tăng trưởng, trong đó tín dụng ngân hàng đóng vai trò “huyết mạch” dẫn vốn vào nền kinh tế.

Theo tính toán của TPS, hệ số tăng trưởng tín dụng/GDP giai đoạn 2012–2024 trung bình là 2,7 lần, nếu loại trừ hai năm COVID thì là 2,3 lần. Do đó, để đạt mức GDP 8%, hệ thống ngân hàng cần tăng trưởng tín dụng khoảng 16% – trùng với mức mục tiêu mà NHNN vừa nâng lên từ 15% YoY.

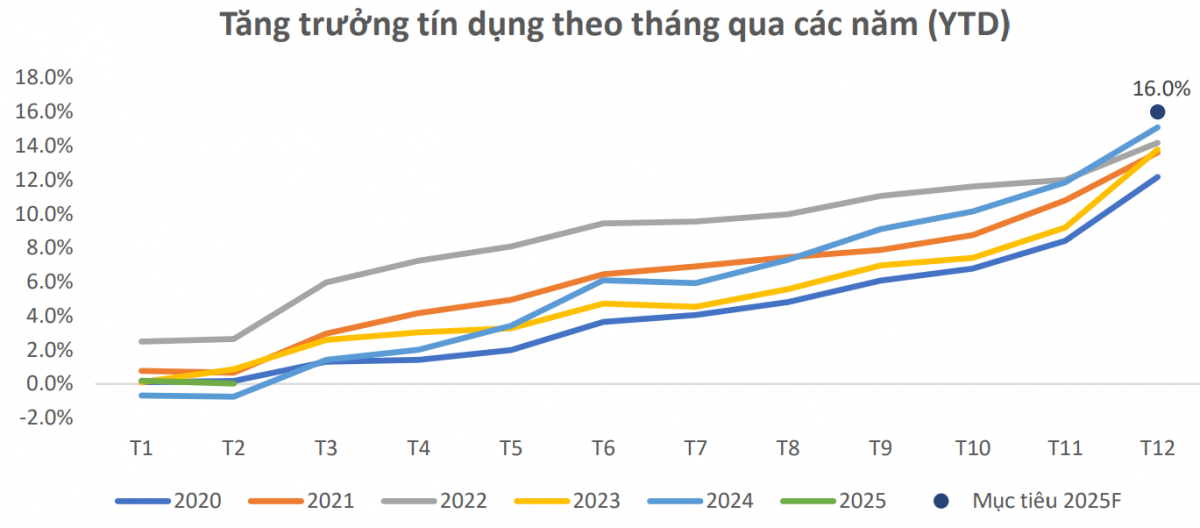

| Tăng trưởng tín dụng hàng tháng đạt mục tiêu cao nhất 5 năm, tiến sát chỉ tiêu 16% năm 2025. Nguồn: Báo cáo “Cập nhật Triển vọng ngành Ngân hàng 2025” – Công ty Cổ phần Chứng khoán TPS, tháng 4/2025. |

Theo báo cáo của TPS, tính đến hết quý I/2025, tín dụng toàn hệ thống chỉ tăng 1,97% Ytd. Tuy nhiên, tốc độ này phù hợp với chu kỳ thường tăng nhanh vào quý II và quý IV – các thời điểm ngân hàng tăng tốc hoàn thành kế hoạch năm. Theo phân tích của TPS, tín dụng sẽ chủ yếu dẫn dắt bởi các mảng công nghiệp (chiếm 17,1% dư nợ), bất động sản tiêu dùng, công nghệ – dữ liệu và xây dựng, trong khi thương mại, vận tải và viễn thông có thể chững lại vì ảnh hưởng từ thuế quan và thương mại toàn cầu.

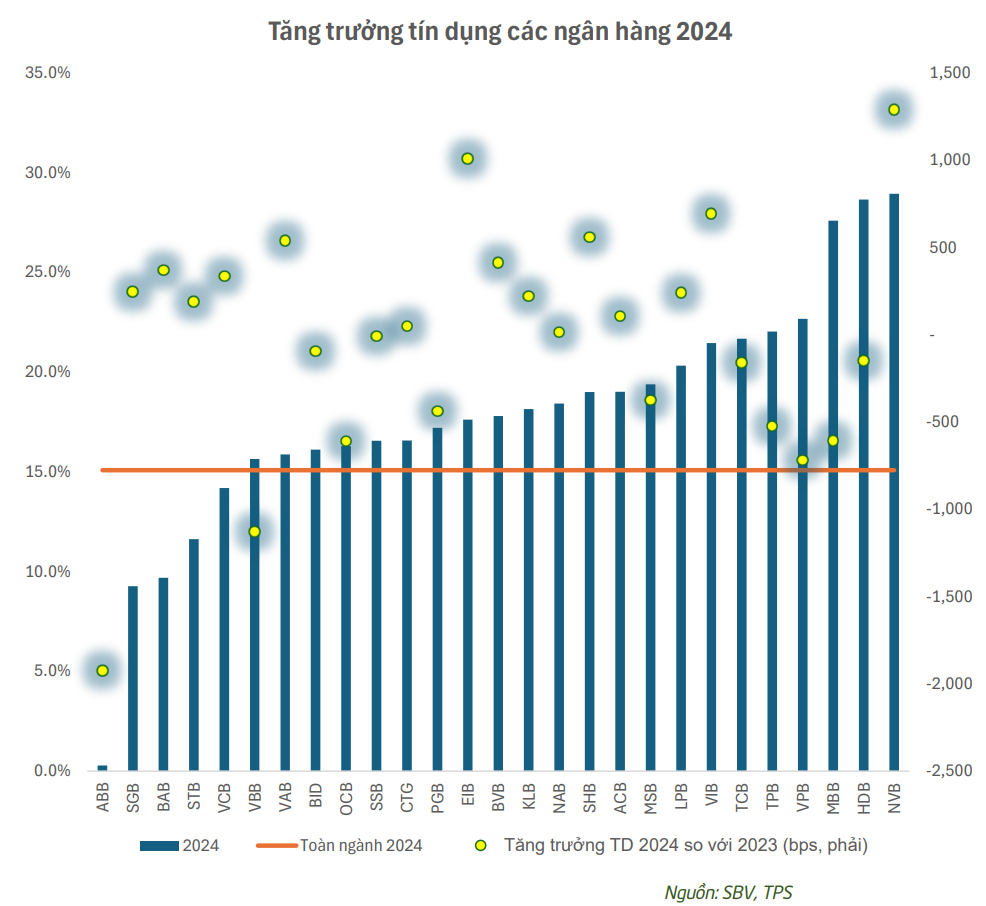

Dữ liệu 2024 cũng cho thấy sự phân hóa mạnh giữa các ngân hàng: chỉ ba ngân hàng vượt mức tăng trưởng tín dụng 27% là MBB (27,6%), HDB (28,7%) và NVB (29%). Trong nhóm Big4, CTG nổi bật với mức tăng 16,6% – cao nhất trong nhóm quốc doanh, kèm theo cải thiện về tốc độ tăng trưởng (+51 điểm cơ bản so với 2023), mở ra dư địa nới room trong 2025. Ngược lại, VCB với chiến lược thận trọng chỉ tăng 14,2% – thấp hơn trung bình ngành, nhưng giữ được chất lượng tài sản tốt nhất hệ thống với LLR lên tới 231%.

| MBB, HDB và NVB dẫn đầu tăng trưởng tín dụng năm 2024, vượt xa mức bình quân toàn ngành. Nguồn: NHNN, Báo cáo “Cập nhật Triển vọng ngành Ngân hàng 2025” – Công ty Cổ phần Chứng khoán TPS, tháng 4/2025. |

Cũng theo TPS, các ngân hàng quốc doanh và nhóm NHTMCP lớn như TCB, MBB, ACB đang chiếm ưu thế trong đà phục hồi tín dụng đầu 2025 nhờ lợi thế vốn rẻ, LDR an toàn và năng lực huy động dân cư vượt trội. Bối cảnh này tạo điều kiện cho nhóm cổ phiếu ngân hàng có cơ hội định giá lại theo kỳ vọng tăng trưởng tín dụng trong nửa cuối năm.

NIM bị thu hẹp, ngân hàng số và CASA trở thành “lá chắn vàng”

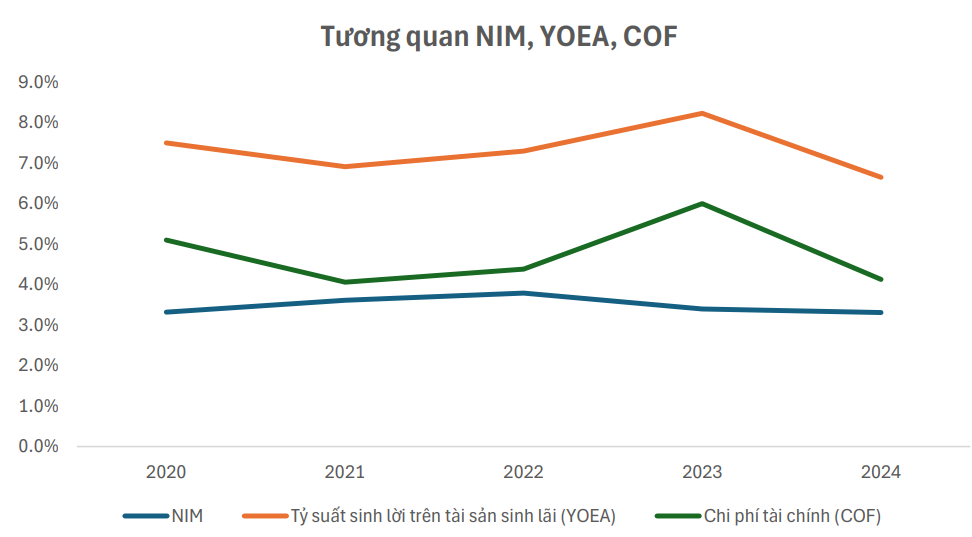

NIM toàn ngành năm 2024 chỉ đạt 3,3% – thấp nhất 5 năm, giảm 10 điểm cơ bản so với 2023, dù chi phí vốn COF cũng ở mức thấp nhất 5 năm là 4,1%. Nguyên nhân chính đến từ lãi suất cho vay tiếp tục giảm theo định hướng của Chính phủ, trong khi lãi suất huy động nhích lên do áp lực cạnh tranh và quy định Thông tư 26 về khấu trừ tiền gửi Kho bạc Nhà nước trong tính toán LDR. Điều này khiến biên lãi mỏng đi đáng kể ở các ngân hàng có LDR cao và tỷ trọng CASA thấp.

| NIM duy trì ổn định nhờ kiểm soát tốt COF, bất chấp YOEA suy giảm trong năm 2024. Nguồn: Báo cáo “Cập nhật Triển vọng ngành Ngân hàng 2025” – Công ty Cổ phần Chứng khoán TPS, tháng 4/2025. |

Tuy nhiên, một số ngân hàng nổi bật nhờ tỷ lệ CASA vượt trội và LDR kiểm soát tốt. MBB đứng đầu hệ thống với CASA 38%, LDR 84,2%; ACB và TCB cũng duy trì tỷ lệ CASA trên 35%, là những "lá chắn vàng" giúp NIM không bị sụt giảm quá mạnh. TPS cho rằng trong nửa đầu 2025, các ngân hàng này có thể giữ ổn định NIM nhờ tiết giảm chi phí vận hành, ứng dụng công nghệ và định hướng gói vay ưu đãi.

Tỷ suất sinh lời trên tài sản sinh lãi (YOEA) toàn ngành cũng giảm về 6,7% – mức thấp nhất từ năm 2020. Điều này phản ánh rõ ràng áp lực lên lợi nhuận ngân hàng, đặc biệt khi thu nhập ngoài lãi – vốn là nguồn bổ sung quan trọng – lại giảm xuống còn 21,5% tổng thu nhập trong năm 2024. Đây là mức thấp nhất 5 năm và kéo theo rủi ro lợi nhuận suy giảm ở các ngân hàng chưa đa dạng hóa nguồn thu hiệu quả.

Dù vậy, TPS vẫn kỳ vọng các ngân hàng có hệ sinh thái tài chính số toàn diện như TPB, MSB và BID sẽ hồi phục tốt nhờ gia tăng giao dịch số, tăng hiệu suất hoạt động và khai thác dịch vụ giá trị gia tăng. ROE nhóm này vẫn duy trì trên 17–18% bất chấp NIM bị thu hẹp – một dấu hiệu cho thấy nội lực hoạt động đang được tái cấu trúc theo hướng hiệu quả và bền vững hơn.

Định giá thấp, lợi nhuận tăng: Cơ hội không lặp lại nhiều lần

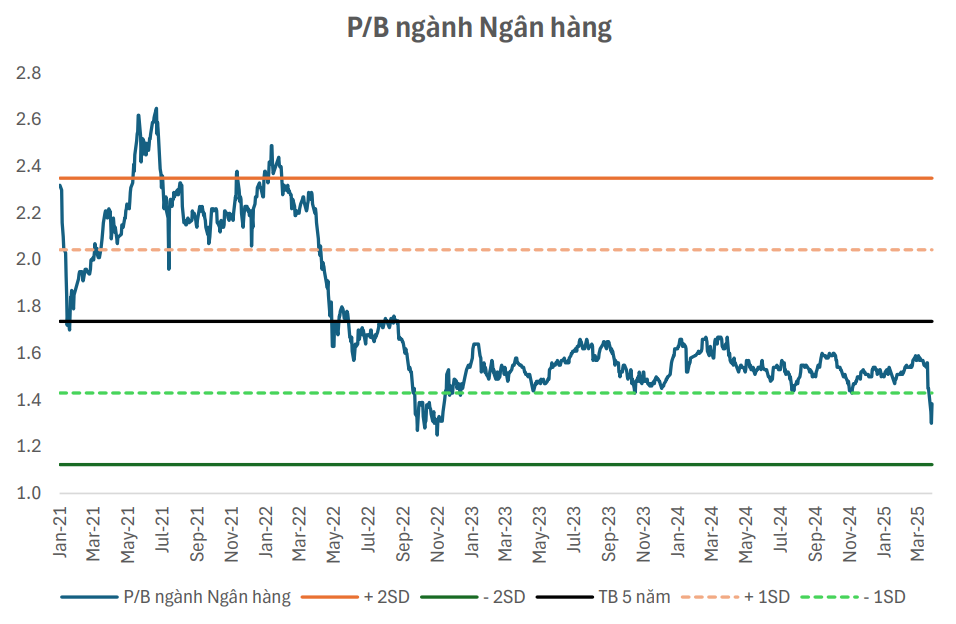

Tại ngày 10/04/2025, P/B trung bình toàn ngành là 1,2 lần – mức thấp nhất kể từ đợt điều chỉnh năm 2022 và thấp hơn trung bình 5 năm khoảng 1,5 độ lệch chuẩn. Đặc biệt, hiện tượng định giá trung vị bằng trung bình cho thấy sự đồng thuận cao trong chiết khấu thị trường – dù các ngân hàng có chất lượng tài sản và tăng trưởng rất khác biệt. TPS gọi đây là hiện tượng “chiết khấu phi lý”, phản ánh tâm lý ngắn hạn hơn là triển vọng dài hạn.

| Định giá P/B ngành ngân hàng rơi xuống dưới -1,5 độ lệch chuẩn, thấp nhất kể từ quý III/2022. Nguồn: Báo cáo “Cập nhật Triển vọng ngành Ngân hàng 2025” – Công ty Cổ phần Chứng khoán TPS, tháng 4/2025. |

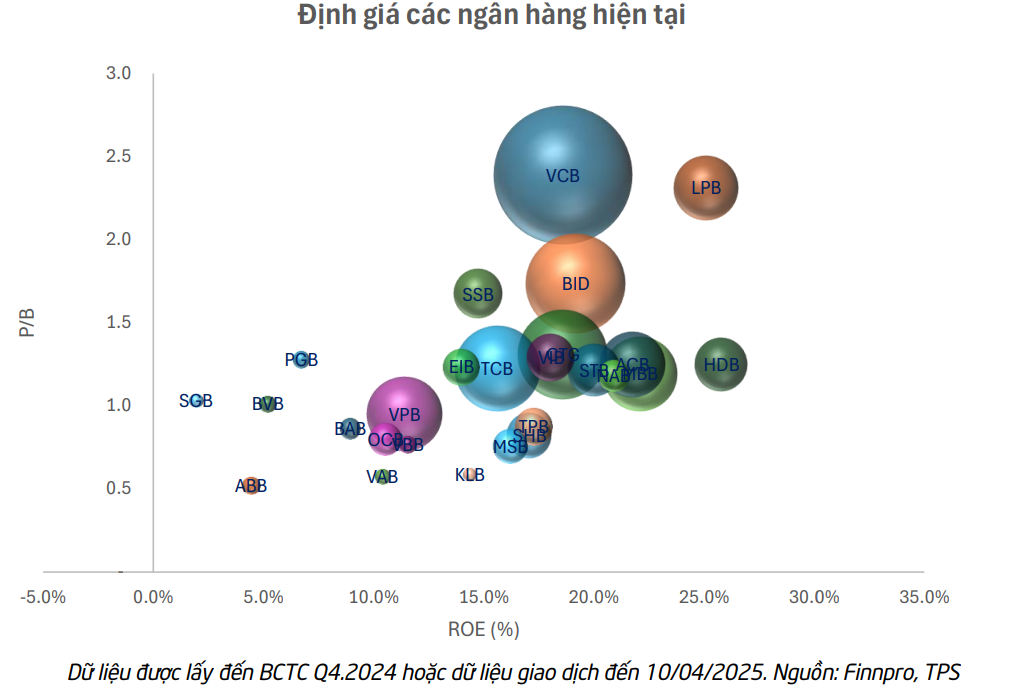

Trong khi đó, các ngân hàng lớn như CTG, BID, VCB, MBB vẫn duy trì tăng trưởng hai chữ số, ROE từ 18% trở lên và có nền tảng tài chính vượt trội. CTG có ROE 18,6%, P/B chỉ 1,3 lần và TPS định giá mục tiêu 49.508 đồng/cp – cao hơn 37% so với giá thị trường. MBB với ROE lên tới 22,1%, P/B 1,2 lần, giá mục tiêu 26.952 đồng/cp – tiềm năng tăng 28%. VCB và BID cũng được định giá cao hơn lần lượt 32% và 26,5% nhờ chất lượng tài sản tốt nhất hệ thống.

| CTG, MBB và TCB có định giá thấp hơn mức hợp lý so với ROE, mở ra dư địa tăng giá đáng kể. Nguồn: Finnpro, Báo cáo “Cập nhật Triển vọng ngành Ngân hàng 2025” – Công ty Cổ phần Chứng khoán TPS, dữ liệu đến ngày 10/04/2025. |

Ngoài yếu tố định giá, triển vọng lợi nhuận năm 2025 cũng là động lực lớn. TPS dự báo lợi nhuận sau thuế của VCB đạt 42.056 tỷ đồng (+24,2%), CTG 29.862 tỷ (+17,2%) và BID 29.006 tỷ (+13,3%). Đây là ba con số đủ sức làm thay đổi tâm lý thị trường nếu được hiện thực hóa, đặc biệt trong bối cảnh dòng vốn đầu tư đang tìm kiếm nơi trú ẩn an toàn trước các biến động bên ngoài.

Tóm lại, cổ phiếu ngân hàng hiện đang hội tụ ba yếu tố: định giá thấp, lợi nhuận tăng và vai trò dẫn dắt trong chính sách điều hành kinh tế vĩ mô. TPS khẳng định: “Đây có thể là cơ hội hiếm có, khó lặp lại” dành cho những nhà đầu tư dài hạn, đủ kiên nhẫn và hiểu sâu về chu kỳ tài chính Việt Nam. Khi thị trường hồi phục trở lại, những cổ phiếu như CTG, VCB, BID và MBB hoàn toàn có thể là nhóm đầu tiên vươn lên ngôi vương mới.

>> Bình yên trong biến động, 5 cổ phiếu ngân hàng được SSI khuyến nghị mua trong quý II