Báo cáo tài chính năm 2024 của các ngân hàng đã hé lộ bức tranh về dòng chảy tín dụng, trong đó sự phục hồi từ khu vực doanh nghiệp đóng vai trò chủ đạo trong việc duy trì tăng trưởng. Trong bối cảnh tiêu dùng và tín dụng tiêu dùng hồi phục chậm, nhu cầu vay vốn từ các ngành bất động sản, thương mại và công nghiệp có sự khởi sắc, trở thành động lực chính thúc đẩy tín dụng trong năm.

Theo đánh giá của các tổ chức tín dụng (TCTD) và số liệu báo cáo tài chính năm 2024, nhu cầu vay vốn cải thiện mạnh mẽ tại các lĩnh vực công nghiệp, kinh doanh xuất nhập khẩu, đầu tư kinh doanh bất động sản, xây dựng, vận tải và kho bãi. Ảnh minh họa: TL

Sau cú sốc thanh khoản trên thị trường bất động sản cuối năm 2022, tín dụng tiêu dùng tăng trưởng chậm lại đáng kể. Trước đó, lĩnh vực này luôn duy trì tốc độ tăng trưởng cao so với các ngành khác, đặc biệt trong giai đoạn trước dịch Covid-19. Đặc biệt, năm 2023 đánh dấu lần đầu tiên tăng trưởng tín dụng cá nhân thấp hơn đáng kể so với tăng trưởng tín dụng toàn ngành, chỉ đạt khoảng 11,2%. Ngược lại, tín dụng doanh nghiệp tăng trưởng mạnh mẽ, ước tính đạt gần 23%, cao gấp đôi mức dao động 10-14% của giai đoạn 2019-2022.

Trước xu hướng chuyển dịch sang cho vay doanh nghiệp, động lực tăng trưởng tín dụng có sự phân hóa giữa các ngành. Theo đánh giá của các tổ chức tín dụng (TCTD) và số liệu báo cáo tài chính năm 2024, nhu cầu vay vốn cải thiện mạnh mẽ tại các lĩnh vực công nghiệp, kinh doanh xuất nhập khẩu, đầu tư kinh doanh bất động sản, xây dựng, vận tải và kho bãi.

Đáng chú ý, nhu cầu tín dụng cho đầu tư kinh doanh bất động sản được đánh giá phục hồi trở lại trong năm 2024. Trong đó, bán buôn, bán lẻ, xuất nhập khẩu, vay tiêu dùng và công nghiệp được nhiều TCTD lựa chọn là “động lực tăng trưởng tín dụng” nhất trong năm 2024. Những xu hướng này cho thấy tín dụng của các ngân hàng gắn chặt với sự phục hồi và mở rộng sản xuất kinh doanh trong giai đoạn hiện tại.

Sự phân hóa tín dụng giữa các nhóm ngành

Kết thúc năm 2024, tín dụng toàn hệ thống tăng trưởng 15,08%, với điểm đáng chú ý là dòng tín dụng được phân bổ đồng đều hơn giữa các quí thay vì tập trung dồn vào cuối năm như năm 2023. Việc khơi thông nguồn vốn hiệu quả hơn không chỉ giúp giảm áp lực chạy số vào quí 4 mà còn tạo tiền đề để hệ thống ngân hàng hướng tới mục tiêu tăng trưởng tín dụng 16% trong năm tới, phù hợp với mục tiêu tăng trưởng kinh tế 8%.

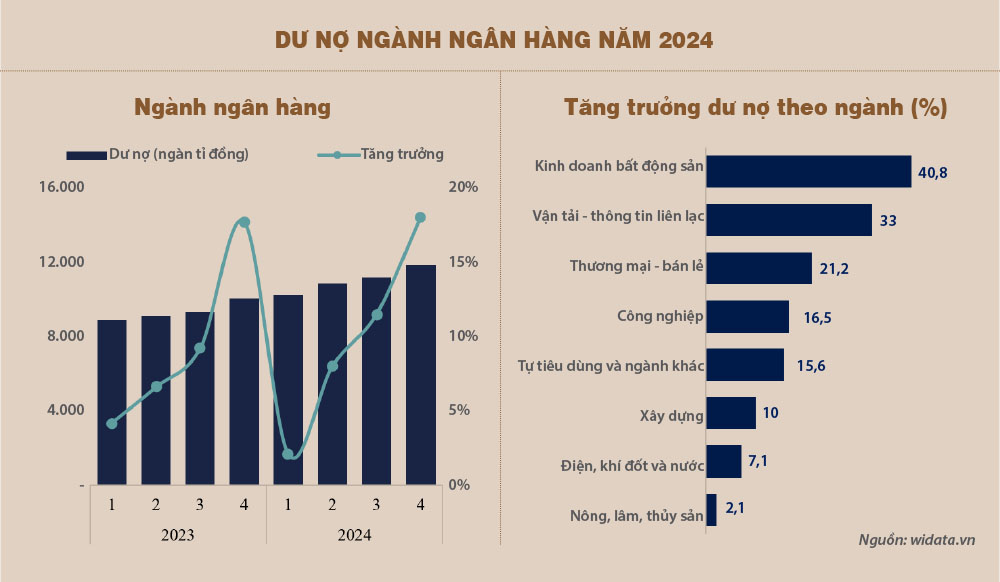

Nhìn lại năm 2024 vừa qua, tín dụng của các ngân hàng đang niêm yết đạt 11,8 triệu tỉ đồng, tăng 18% so với năm trước, cao hơn 3% so với mức trung bình chung. Tuy nhiên, mức tăng trưởng thể hiện sự phân hóa giữa các lĩnh vực. Hoạt động kinh doanh bất động sản, vận tải kho bãi và thương mại bán lẻ dẫn đầu với tốc độ tăng lần lượt là 40,8%, 33% và 21,2%.

Ngành công nghiệp cũng duy trì mức tăng tích cực ở 16,5%, trong khi các lĩnh vực như xây dựng, sản xuất và phân phối điện - khí đốt - nước, và nông - lâm - thủy sản có mức tăng trưởng thấp hơn. Dù vậy, do tỷ trọng đóng góp của ba khu vực này nhỏ (chỉ khoảng 12% tổng dư nợ), nên không ảnh hưởng đáng kể đến tăng trưởng tín dụng chung. Với tỷ trọng khoảng 30% trên tổng dư nợ, thương mại bán lẻ đang là động lực chính của tăng trưởng tín dụng toàn ngành.

Mặt khác, nhóm tín dụng tiêu dùng và ngành khác, chiếm gần 35% dư nợ toàn hệ thống, tăng trưởng 15,6%. Dù mức tăng này không quá nổi bật, nhưng sự phục hồi của phân khúc này vẫn có ý nghĩa quan trọng trong việc duy trì đà tăng trưởng tín dụng chung.

Một điểm nhấn khác trong năm 2024 là sự phục hồi tiếp tục của tín dụng bất động sản, đặc biệt là cho vay chủ đầu tư. Đến cuối năm, dư nợ trong lĩnh vực này (bao gồm kinh doanh bất động sản và xây dựng) đạt gần 1,6 triệu tỉ đồng, trong đó riêng mảng kinh doanh bất động sản đã xấp xỉ 840.000 tỉ đồng. Điều này được hỗ trợ bởi bối cảnh thanh khoản thị trường nhà ở trong năm tăng trưởng tốt ở cả phân khúc đất nền và chung cư, với sự khởi động của nhiều dự án mới. Các ngân hàng có thể sẽ đẩy mạnh dòng vốn vào các dự án hạ tầng và nhà ở xã hội để hỗ trợ nguồn cung bất động sản trong tương lai.

Tuy nhiên, tín dụng bất động sản cũng có thể đang được giải ngân cho các doanh nghiệp gặp khó khăn về tài chính với mục đích tái cấu trúc nợ khi lượng lớn trái phiếu sẽ đáo hạn vào năm 2025-2026, đây sẽ là yếu tố cần theo dõi trong thời gian tới. Việc thị trường bất động sản ấm dần lên kèm theo việc giá các bất động sản vẫn duy trì ở mức cao, thậm chí vẫn tăng trưởng so với những năm trước, khiến việc tiếp cận vốn của các doanh nghiệp bất động sản được thuận lợi hơn.

Chiến lược tăng trưởng đa dạng của các ngân hàng

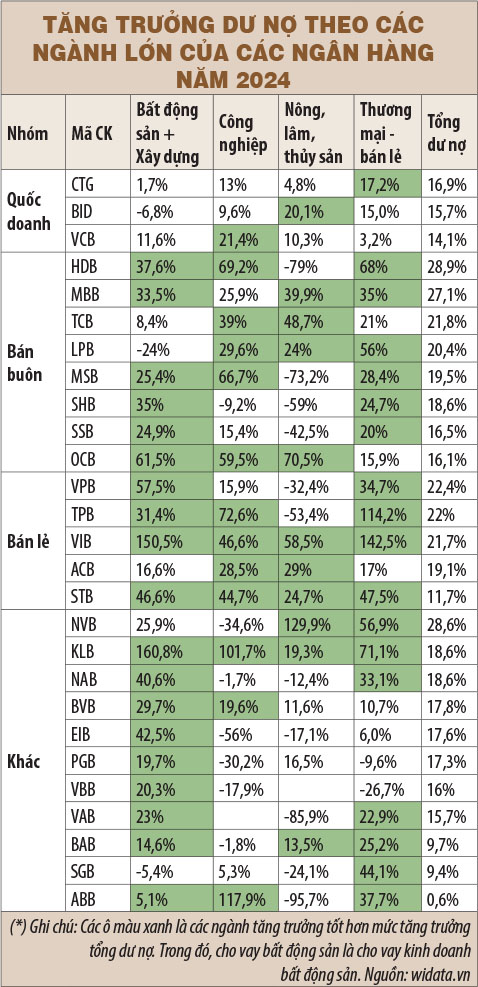

Bức tranh tăng trưởng tín dụng theo ngành của các ngân hàng trong năm 2024 phản ánh chiến lược kinh doanh và định hướng khách hàng khác nhau giữa các ngân hàng. Đối với nhóm quốc doanh, động lực tăng trưởng tín dụng có sự phân hóa đa dạng từ ngành thương mại bán lẻ, công nghiệp, vận tải kho bãi với mức tăng trưởng đồng đều, không tập trung quá mức vào một ngành cụ thể, giúp duy trì sự ổn định trong bối cảnh kinh tế biến động.

Trong khi đó, các ngân hàng quốc doanh đều cho thấy sự kiểm soát chặt chẽ ở dư nợ bất động sản. BID tăng trưởng tốt ở mảng nông - lâm nghiệp và thương mại bán lẻ, trong khi có xu hướng thu hẹp quy mô dư nợ mảng bất động sản và xây dựng. Trong khi CTG tập trung vào mảng thương mại bán lẻ, VCB đẩy mạnh dần vào mảng công nghiệp.

Ngược lại, các ngân hàng bán buôn có xu hướng đẩy mạnh tín dụng vào bất động sản nhưng cũng bắt đầu đa dạng hóa sang công nghiệp và thương mại bán lẻ. OCB ghi nhận mức tăng trưởng dư nợ bất động sản rất cao (61,5%), trong khi MSB và HDB lại tập trung vào khu vực công nghiệp. Tuy nhiên, tín dụng nông nghiệp của nhóm này giảm mạnh, đặc biệt là HDB và MSB với mức sụt giảm tới hơn 70%. Trái ngược với xu hướng này, TCB lại có mức tăng trưởng tín dụng tốt ở lĩnh vực nông - lâm - thủy sản, phản ánh chiến lược mở rộng thông qua đa dạng hóa rủi ro danh mục cho vay.

Nhóm ngân hàng bán lẻ cho thấy sự phân hóa sâu hơn, với mức tăng trưởng tín dụng rất cao trong các ngành phổ biến như bất động sản - xây dựng, công nghiệp và thương mại bán lẻ, trong khi mảng tín dụng tiêu dùng tăng trưởng chậm dù vẫn chiếm tỷ trọng lớn. VIB là minh chứng rõ nét khi tín dụng bất động sản tăng 150,5% và thương mại bán lẻ tăng 142,5%, nhưng tín dụng tiêu dùng - dù chiếm hơn 70% danh mục - chỉ tăng trưởng 5,4%. Xu hướng tương tự cũng diễn ra ở ACB và STB. Điều này cũng là một nguyên nhân chính khiến cho biên lãi ròng (NIM) của nhóm ngân hàng này tiếp tục sụt giảm mạnh trong năm 2024.

Nhiều ngân hàng thuộc nhóm khác có chiến lược tập trung mạnh vào một số ngành thay vì phân bổ đồng đều như nhóm quốc doanh. Một số ngân hàng đẩy mạnh tín dụng vào thương mại bán lẻ để gia tăng thị phần, trong khi một số khác ưu tiên nông nghiệp hoặc công nghiệp. Đáng chú ý, SGB đạt mức tăng trưởng tín dụng ấn tượng 44% trong lĩnh vực thương mại bán lẻ. ABB và KLB tập trung vào công nghiệp, còn NVB có tốc độ tăng trưởng cao nhất trong lĩnh vực nông nghiệp.

Nhìn chung, các ngành thương mại và sự phục hồi của bất động sản giúp tín dụng toàn ngành đạt được kết quả tăng trưởng tích cực trong năm. Dòng chảy tín dụng phản ánh không chỉ nhu cầu vốn của nền kinh tế mà còn cho thấy sự linh hoạt trong chiến lược của từng nhóm ngân hàng và từng ngân hàng. Việc phân tích sâu hơn cơ cấu tín dụng giúp làm rõ cách các ngân hàng điều chỉnh danh mục cho vay trước bối cảnh chiến lược phát triển bán lẻ và bán buôn ngày càng có nhiều sự giao thoa chứ không phân hóa rõ nét như giai đoạn trước.

Nhiều nhà băng liên tục rao bán nợ xấu hàng trăm tỷ đồng với tài sản đảm bảo là cổ phiếu, bất động sản... Chuyên gia cho rằng, nợ xấu tăng và còn nhiều thách thức trong xử lý.

Giá vàng hôm nay 16/4/2025 trên thị trường quốc tế tăng vọt và không còn xa đỉnh lịch sử vừa lập cuối tuần trước. Vàng SJC và vàng nhẫn tăng dựng đứng, lập kỷ lục mới. Các tiệm vàng 'cháy hàng', bán ra nhỏ giọt.

Lượng phát hành trái phiếu Chính phủ trong quý I/2025 đạt mức cao nhất kể từ năm 2018, mở ra nhiều tín hiệu quan trọng cho thị trường tài chính quý II.

Dòng tiền đầu tư vào vàng đang chuyển hướng rõ rệt sang châu Á, khi nhà đầu tư Trung Quốc đẩy mạnh gom vàng thông qua các quỹ ETF chỉ trong nửa đầu tháng 4.

Khảo sát tháng 4/2025, VIB đã giảm 0,1 điểm % lãi suất huy động một số kỳ hạn 7 - 11 tháng áp dụng với hạn mức gửi dưới 300 triệu đồng, còn lại vẫn giữ nguyên như tháng trước.

Đối tượng vay vốn là khách hàng có dự án/phương án phục vụ hoạt động sản xuất, kinh doanh lĩnh vực nông, lâm, thủy sản. Chương trình được triển khai đến khi doanh số cho vay đạt 100.000 tỷ đồng (theo mức đăng ký của các ngân hàng thương mại).

Công ty Chứng khoán Rồng Việt (VDSC – Mã: VDS) vừa công bố báo cáo tài chính riêng quý I, ghi nhận kết quả kinh doanh lao dốc cả về doanh thu và lợi nhuận. Đây được xem là quý kinh doanh khó khăn trong...

Sáng 19/4, tại hội thảo "Lựa chọn doanh nghiệp tốt", Chủ tịch FiinGroup Nguyễn Quang Thuân chia sẻ cách xây dựng danh mục đầu tư hiệu quả dựa trên bộ tiêu chí lọc cổ phiếu, giúp nhà đầu tư cá nhân tiệm cận tư duy của tổ chức lớn.

Thời điểm Vingroup khởi công dự án diễn ra trong bối cảnh TP. HCM chuẩn bị hợp nhất hành chính với các tỉnh Bình Dương và Bà Rịa – Vũng Tàu, trở thành siêu đô thị có GRDP ước đạt 114,3 tỷ USD.

TPBank dự kiến chia cổ tức tiền mặt tỷ lệ 10%, đồng thời tăng vốn điều lệ lên hơn 27.740 tỷ đồng thông qua phát hành cổ phiếu để trả cổ tức cho cổ đông hiện hữu.

(ĐTCK) Sau tuần phục hồi, thị trường đã chuyển qua trạng giằng co và điều chỉnh nhẹ. Cùng Đầu tư Chứng khoán nhìn lại nhận định thị trường trong tuần qua.

(ĐTCK) Nhà đầu tư ngoại đã có tuần giao dịch sôi động và bán ròng hơn 5.200 tỷ đồng, gấp hơn 3 lần so với tuần trước, với tâm điểm là một cổ phiếu lớn bị bán ròng tới gần 4.500 tỷ đồng.

Khu đô thị du lịch biển Cần Giờ diện tích 2.870 ha do Tập đoàn Vingroup đầu tư sẽ có tòa tháp cao 108 tầng, safari, công viên chủ đề, khu biệt thự hạng sang, các toà căn hộ cao cấp...

Ông Trần Minh Đạt, người từ Ngân hàng Quân đội (MB), sẽ đảm nhận vị trí Chủ tịch HĐQT của MIC sau khi ông Uông Đông Hưng từ nhiệm.

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.