Nguy cơ nợ xấu tăng nhanh trở lại đã trở thành tâm điểm chú ý của ngành ngân hàng từ đầu năm đến nay. Trước tình hình này, các ngân hàng một mặt phải có những giải pháp xử lý, thu hồi hoặc cơ cấu nợ cho khách hàng, mặt khác phải chủ động và nỗ lực gia tăng bộ đệm vốn để đảm bảo an toàn và sức chống chịu.

Thời gian qua, Ngân hàng Nhà nước (NHNN) đã nỗ lực kéo giảm lãi suất. Ảnh minh họa: Lê Vũ

Từ hỗ trợ chính sách

“Nợ xấu lại gây chú ý” là tựa đề một bài báo trên Kinh tế Sài Gòn ra ngày 25-5-2023, với con số nợ xấu lên tới 600.000 tỉ đồng. Nhiều báo cáo phân tích khác cũng chỉ ra nợ xấu đang tăng nhanh tại nhiều ngân hàng, một số ngân hàng đã để tỷ lệ nợ xấu nội bảng vượt mốc kiểm soát 3%, chưa tính đến các khoản nợ ngoại bảng, có vấn đề hay tiềm ẩn thành nợ xấu.

Để hóa giải nguy cơ này, thời gian qua Ngân hàng Nhà nước (NHNN) đã nỗ lực kéo giảm lãi suất, với ba lần giảm lãi suất điều hành liên tiếp chỉ trong vòng hơn hai tháng, như là cách giảm bớt áp lực chi phí tài chính cho doanh nghiệp, hạn chế nợ xấu phát sinh mới vì không kham nổi chi phí lãi vay tăng quá nhanh, thúc đẩy các thị trường, kênh đầu tư hồi sinh để việc xử lý nợ xấu, tài sản bảo đảm cho nợ xấu thuận lợi hơn…

NHNN cũng đã ban hành Thông tư 02/2023/TT-NHNN cho phép tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn trong hoạt động sản xuất kinh doanh và khách hàng gặp khó khăn trả nợ khoản vay phục vụ đời sống, tiêu dùng.

Gần đây nhất, Thống đốc NHNN đã ban hành Chỉ thị 02, trong đó yêu cầu các tổ chức tín dụng khẩn trương ban hành và triển khai thực hiện ngay quy định nội bộ về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo quy định tại Thông tư 02 nói trên. Nghiêm cấm các hành vi gây khó khăn, phiền hà, ban hành thêm điều kiện, thủ tục khác với quy định tại Thông tư 02.

Tuy nhiên, trong bối cảnh nền kinh tế hiện nay và hoạt động sản xuất kinh doanh của các doanh nghiệp chịu ảnh hưởng không nhỏ từ diễn biến thị trường quốc tế, thách thức nợ xấu gia tăng có lẽ sẽ chưa sớm dừng lại.

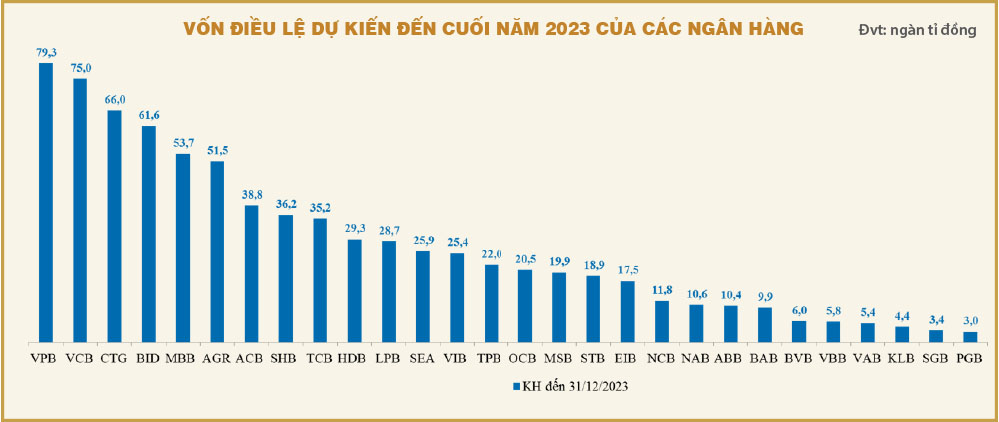

Thống kê cho thấy tổng số vốn điều lệ dự kiến tăng thêm trong năm 2023 của 28 ngân hàng có công bố thông tin lên tới hơn 163.000 tỉ đồng, tương đương tăng 26,7%, lên mức gần 776.000 tỉ đồng.

Số liệu cập nhật từ Tổng cục Thống kê cho thấy tháng 5 vừa qua có thêm 5.364 doanh nghiệp đăng ký tạm ngừng kinh doanh có thời hạn, 4.717 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng tương ứng 8,1% và 12,7% so với cùng kỳ năm trước.

Theo đó, số doanh nghiệp rút lui khỏi thị trường năm tháng qua lên tới 88.000 doanh nghiệp, tăng 22,6% so với cùng kỳ năm trước; bình quân một tháng có 17.600 doanh nghiệp rút lui khỏi thị trường.

Đối với các khoản vay khách hàng cá nhân, báo cáo của Hiệp hội ngân hàng Việt Nam (VNBA) gần đây cho biết tỷ lệ khách hàng vay tiêu dùng không trả nợ ngày càng cao, có hiện tượng rủ nhau “bùng nợ” công ty tài chính từ một bộ phận khách hàng sau những thông tin cơ quan điều tra khởi tố một số đối tượng đòi nợ kiểu “khủng bố”, đòi nợ phản cảm… Điều này khiến nợ xấu của khách hàng cá nhân nói chung và nhóm cho vay tiêu dùng nói riêng đứng trước áp lực tăng nhanh hơn.

Nỗ lực gia tăng bộ đệm vốn

Trước tình hình này, việc các ngân hàng tự tìm kiếm các giải pháp để ứng phó với thách thức nợ xấu, một trong số đó là nỗ lực gia tăng bộ đệm vốn thông qua các kế hoạch tăng vốn điều lệ, đang trở nên cấp thiết và quan trọng hơn bao giờ hết. Trong năm 2023, nhiều ngân hàng đã công bố trở lại kế hoạch tăng vốn điều lệ đầy tham vọng, trước dự báo thị trường chứng khoán sẽ khả quan hơn.

Bước sang tháng 4 và tháng 5- 2024, lượng trái phiếu ngân hàng đáo hạn tăng vọt lên lần lượt là 14.450 tỉ đồng và 14.499 tỉ đồng, cho thấy áp lực trả nợ trái phiếu của các ngân hàng là không nhỏ.

Thống kê cho thấy tổng số vốn điều lệ dự kiến tăng thêm trong năm 2023 của 28 ngân hàng có công bố thông tin lên tới hơn 163.000 tỉ đồng, tương đương tăng 26,7%, lên mức gần 776.000 tỉ đồng.

Con số này cao hơn mức kế hoạch kỷ lục tăng thêm 154.000 tỉ đồng của năm 2022, và gấp 1,6 lần kế hoạch tăng thêm 100.000 tỉ đồng của năm 2021. Điều này cho thấy càng về những năm sau này, kế hoạch tăng vốn của các ngân hàng càng trở nên mạnh mẽ hơn nhưng cũng đầy thách thức hơn.

Trong đó, Vietcombank dự kiến tăng vốn điều lệ nhiều nhất, thêm 27.700 tỉ đồng, tương đương tăng hơn 58%, lên 75.000 tỉ đồng vào cuối năm 2023, dựa trên kế hoạch chia cổ tức từ nguồn lợi nhuận giữ lại.

Đáng chú ý, con số tăng này chưa tính đến kế hoạch phát hành riêng lẻ 6,5% vốn cho nhà đầu tư nước ngoài, dự kiến thực hiện trong giai đoạn 2023-2024. Ba ngân hàng thương mại gốc quốc doanh còn lại là VietinBank, Agribank và BIDV cũng nằm trong tốp đầu về kế hoạch tăng vốn điều lệ, với số dự kiến tăng thêm lần lượt là 18.000 tỉ đồng, 17.100 tỉ đồng và gần 11.000 tỉ đồng.

Dù dự kiến mức tăng khủng như vậy, nhưng xét theo quy mô vốn điều lệ dự kiến đến cuối năm 2023, Vietcombank vẫn chỉ xếp thứ 2, khi VPBank có kế hoạch tiếp tục tăng thêm 11.900 tỉ đồng (mức cao nhất trong nhóm ngân hàng thương mại tư nhân), để đưa vốn điều lệ đạt mốc hơn 79.300 tỉ đồng vào cuối năm 2023. Việc có thêm cổ đông chiến lược nước ngoài là Sumitomo Mitsui Banking Corporation gần đây đang mở ra những cơ hội tăng tốc phát triển cho VPBank trong những năm tới.

Trong khi đó, LPBank dù chứng kiến cổ đông lớn là VNPost thoái vốn gần đây, nhưng cũng đặt kế hoạch tăng vốn khủng thêm gần 11.400 tỉ đồng, tương đương tăng gần 66%, lên gần 28.700 tỉ đồng. Kế tiếp là MBBank dự kiến tăng 8.300 tỉ đồng, OCB tăng 6.800 tỉ đồng, NCB và TPBank đều tăng xấp xỉ 6.200 tỉ đồng. Bốn ngân hàng gồm SHB, SeaBank, Eximbank và ACB cũng đặt kế hoạch tăng thêm vốn điều lệ từ 5.000 tỉ đồng trở lên. Chỉ có 4 ngân hàng (trong tổng số 28 ngân hàng có công bố thông tin) là không có kế hoạch tăng vốn.

Gánh nặng trước các khó khăn của thị trường trái phiếu

Như đã nói, trong bối cảnh thị trường chứng khoán đang có diễn biến thuận lợi trở lại, kênh tiền gửi tiết kiệm giảm dần sức hấp dẫn sau các đợt giảm lãi suất gần đây, ngành ngân hàng nói chung và các doanh nghiệp niêm yết nói riêng, đều đang mong muốn tiếp tục tăng nhanh quy mô vốn tự có để nâng cao năng lực tài chính và lợi thế cạnh tranh, cũng như xử lý những vấn đề, khó khăn đã, đang và sẽ còn xuất hiện, có thể theo hướng xấu hơn.

Đặc biệt với việc phát hành trái phiếu để tăng vốn tự có cấp 2 giờ đây đã khó khăn hơn rất nhiều, gánh nặng cải thiện các hệ số an toàn vốn đang đặt lên kế hoạch tăng vốn điều lệ là chủ yếu.

Báo cáo của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cập nhật đến ngày 19-5-2023 cho thấy, trong tổng số 31.658 tỉ đồng trái phiếu doanh nghiệp đã phát hành từ đầu năm 2023, tỷ trọng nhóm ngân hàng phát hành chỉ chiếm vỏn vẹn 1%, trong khi năm 2022 tỷ trọng này lên đến 55,9%.

Không chỉ hạn chế trong việc phát hành mới, các ngân hàng cũng đứng trước thách thức phải mua lại trái phiếu đến hạn hoặc thậm chí trước hạn như các doanh nghiệp khác. Như trong tháng 5 vừa qua, Ngân hàng OCB đã mua lại lượng trái phiếu 3.500 tỉ đồng. Thống kê trong sáu tháng cuối năm 2023, lượng trái phiếu ngân hàng đáo hạn là hơn 31.600 tỉ đồng.

Ngoài ra, nếu như quí 1-2024 lượng trái phiếu ngân hàng đáo hạn không đáng kể, thì bước sang tháng 4 và tháng 5- 2024, lượng trái phiếu ngân hàng đáo hạn tăng vọt lên lần lượt là 14.450 tỉ đồng và 14.499 tỉ đồng, cho thấy áp lực trả nợ trái phiếu của các ngân hàng là không nhỏ.

Do đó, nếu tiếp tục gặp khó khăn trong việc phát hành trái phiếu mới để tái tài trợ cho các khoản trái phiếu đến hạn, trong khi vẫn phải đảm bảo tăng trưởng vốn tự có để giúp cải thiện các hệ số an toàn vốn, giải pháp tăng vốn điều lệ sẽ tiếp tục là bài toán cần giải của các ngân hàng trong năm nay cũng như giai đoạn kế tiếp.

Thống đốc cho biết việc điều hành lãi suất cần phù hợp với điều kiện thực tế với mục tiêu giữ đại cục vĩ mô tiền tệ. Trong năm 2022, sự thắt chặt tiền tệ của các nước trên thế giới...

Khảo sát vào đầu tháng 6/2023 cho thấy, ngân hàng VPBank đã điều chỉnh lãi suất tiết kiệm của một số kỳ hạn giảm từ 0,2 điểm % đến 0,5 điểm %. Hiện tại, các khoản tiền gửi online kỳ hạn 8 - 9 tháng đang có mức lãi suất cao nhất là 8%/năm.

Bộ trưởng Hồ Đức Phớc cho biết, Bộ Tài chính đang xây dựng nghị định và thông tư về kinh doanh bảo hiểm. Trong đó, tập trung vào các nguyên tắc cung cấp các sản phẩm bảo hiểm, hợp đồng bảo...

(ĐTCK) Nhận định trên được đưa ra trong bối cảnh thị trường các hàng hóa khác đang gặp khó khăn vì triển vọng kinh tế tồi tệ và Cục Dự trữ Liên bang có thể không tăng lãi suất vô thời hạn.

Boston Consulting Group nhận định rằng các quốc gia có dân số đông, lượng dân số chưa có tài khoản ngân hàng lớn và có nhiều công ty fintech hàng đầu như Trung Quốc, Ấn Độ hay Indonesia sẽ là lực...

(ĐTCK) Trong Top 10 công ty đại chúng uy tín và hiệu quả năm 2023, có 6 đại diện đến từ ngành ngân hàng là Vietcombank, Techcombank, MB, VIB, ACB và HDBank.

Theo các chuyên gia của BVSC, mặc dù chịu ảnh hưởng tiêu cực từ thị trường nhưng ACB vẫn sẽ duy trì được tăng trưởng trong năm 2023 nhờ những điểm sáng từ chất lượng tài sản, khẩu vị rủi ro cao và mức sinh lời ổn định.

Ghi nhận vào sáng ngày hôm nay (1/6), tỷ giá yen Nhật tại các ngân hàng vẫn duy trì đà tăng ở hai chiều giao dịch. Đồng thời, tại thị trường chợ đen, tỷ giá mua - bán đồng ngoại tệ này cũng tăng, hiện đang ở mức 168,72 - 170,22 VND/JPY.

Khảo sát tỷ giá ngoại tệ hôm nay, yen Nhật, bảng Anh đồng loạt tăng tỷ giá tại các chiều giao dịch. Đối với ngoại tệ đô la Úc, won Hàn Quốc và nhân dân tệ, tỷ giá ghi nhận giảm tại nhiều ngân hàng.

Ấn Độ, nước sản xuất thép lớn thứ 2 thế giới, hôm 21/4 đã áp thuế tạm thời 12% đối với thép nhập khẩu trong một nỗ lực kiềm chế sự xâm nhập ồ ạt của thép nhập khẩu giá rẻ, Reuters đưa tin.

Nhịp giảm giá mạnh trước cú sốc thuế quan đã mở ra cơ hội cho các vị thế đầu tư giá trị Niềm tin đang trở lại với thị trường sau cú sốc thuế quan, áp lực bán tháo, giải chấp..., nhưng cơ...

Năm 2024 khép lại với biến cố chưa từng có tại VNDirect khi hệ thống bị tấn công mạng, nhưng cũng là năm đánh dấu sự trưởng thành sau 18 năm phát triển. Chủ tịch Phạm Minh Hương gọi đây là “phép thử bản lĩnh” và động lực tái cấu trúc toàn diện.

Các dự án của Novaland (NVL) tại TP. HCM đang được đẩy nhanh tiến độ tháo gỡ vướng mắc pháp lý.

Cảnh báo rủi ro

Mọi ý kiến, tin tức, nghiên cứu, phân tích, giá cả hoặc thông tin khác có trên trang web này được cung cấp dưới dạng bình luận thị trường chung và không phải lời khuyên đầu tư.

Nội dung trên trang web này có thể thay đổi bất kỳ lúc nào mà không cần thông báo, và được cung cấp với mục đích duy nhất là hỗ trợ các nhà giao dịch đưa ra quyết định đầu tư độc lập.

Liên kết đến các trang web của bên thứ ba được cung cấp để thuận tiện cho bạn. Các trang web như vậy không nằm trong tầm kiểm soát của chúng tôi và có thể không tuân theo cùng các tiêu chuẩn về quyền riêng tư, bảo mật hoặc khả năng truy cập như của chúng tôi.

Bạn nên biết tất cả các rủi ro liên quan đến giao dịch tài chính, chứng khoán hay tiền mã hoá và tìm kiếm lời khuyên từ một cố vấn độc lập nếu bạn có bất kỳ nghi ngờ nào.

Bạn không nên chia sẻ nội dung trên trang web với người không đủ hiểu biết về thị trường tài chính.

Trang web đang được vận hành thử nghiệm nội bộ, không sử dụng vào mục đích thương mại.